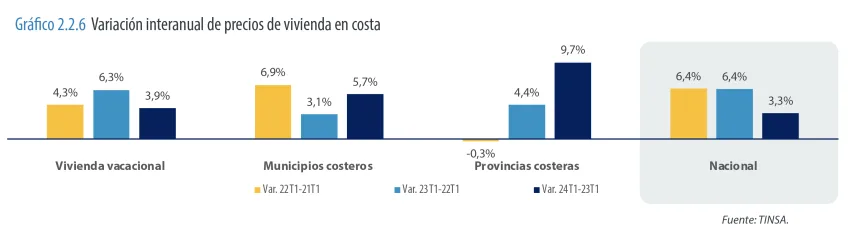

Los precios de la vivienda en la costa española han mantenido su impulso en el último año, pese al descenso de la actividad (compraventa y visados) que se produjo durante 2023 por el aumento de los tipos de interés. Según las tasaciones de Tinsa, la vivienda en los municipios costeros, considerando primera y segunda residencia, se encareció un 5,7 % interanual en el primer trimestre de 2024, hasta 1.740 €/m2, frente al 3,3 % que se encareció de media la vivienda en España en este periodo. En el segmento específico de vivienda vacacional en costa, la subida del precio fue algo menor, un 3,9 % interanual, lo que apunta a un tensionamiento de los precios en el mercado de primera residencia en estas ubicaciones.

Son algunos de los datos y conclusiones reflejados en el informe ‘Vivienda en Costa 2024’, elaborado por la empresa de valoración y consultoría inmobiliaria Tinsa, con información sobre el precio, la oferta y la demanda de vivienda terminada en más de 250 municipios del litoral. Para analizar el pulso del del segmento de segunda residencia (vivienda vacacional), Tinsa se apoya en la experiencia de su red de técnicos locales en las 51 zonas de costa recogidas en el informe. Cada zona está compuesta por una agrupación de municipios de una misma provincia.

El precio medio de la vivienda vacacional en la costa se situó en 2.650 €/m2 en el primer trimestre de 2024, un 3,9 % más que un año antes y por debajo del aumento del 6,3 % registrado en el primer trimestre de 2023. “Este crecimiento de la vivienda vacacional es superior al +3,3 % nacional, pero inferior al +5,7 % de la vivienda general en costa, lo que apunta hacia un incremento de los tensionamientos en el mercado de primera residencia en un contexto de producto residencial cada vez menos diferenciado que permite su traspaso a vacacional, ya sea en compraventa o alquiler”, explica Cristina Arias, directora del Servicio de Estudios de Tinsa.

No se detectan indicios generalizados de sobrevaloración en el mercado de costa, a excepción de puntos concretos y minoritarios en las islas y en la Costa Mediterránea. Igualmente, no se esperan correcciones en los precios de la segunda residencia que, de producirse en algún punto, se estima que serían minoritarios y poco relevantes. “Solo en Ibiza se detecta sobrecalentamiento y se describe una situación de tensión extrema en los precios, con una demanda cada vez más concentrada en el segmento residencial de lujo”, destaca Andrea de la Hoz, Consultora Senior del Servicio de Estudios de Tinsa.

El volumen de compraventas de vivienda (primera y segunda residencia) en los municipios costeros se contrajo un 11,2 % en 2023 frente a 2022, año que marcó el máximo de transacciones de la última década. Los mercados de costa siguen concentrando en torno al 40% del total de compraventas, si bien su composición ha variado, con un incremento de la proporción de extranjeros, en detrimento de las transacciones protagonizadas por nacionales.

En el segmento específico de vivienda vacacional se detecta, además de una mayor presencia de compradores extranjeros, un aumento de los compradores profesionalizados y de la compra para explotación en alquiler.

La construcción de obra nueva en la costa también se contrajo un 22,9 % en 2023 respecto al año anterior, lo que adelanta una limitación sostenida de la oferta en años venideros.

PRECIOS

PRIMERA Y SEGUNDA RESIDENCIA

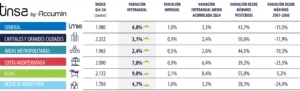

Los precios de la vivienda en las zonas de costa (considerando conjuntamente primera y segunda residencia) han continuado aumentando y manteniendo su impulso, en contraste con la evolución del precio medio nacional, que se ha desacelerado. Así, en el primer trimestre de 2024 el precio residencial en costa se revalorizó un 1,5% trimestral y un 5,7 % interanual, hasta 1.740 €/m2, según las tasaciones de Tinsa. Las variaciones en el último año se mueven entre el +1,9 % de Costa Norte y el +8,3 % de las Islas.

Desde una perspectiva provincial, los mayores incrementos medios en el precio de la vivienda (primera y segunda residencia) en los municipios de la costa se localizan en Málaga (+9,3 %), Islas Baleares (+8,8 %) y Alicante (+7,2 %).

El 95% de los 257 municipios del litoral analizados en el informe incrementó el valor medio de la vivienda (1ª y 2ª residencia) en el último año, según las tasaciones de Tinsa. El aumento superó el 10 % en 26 de ellos, localizados mayoritariamente en Baleares y Canarias, y también en Alicante (Orihuela y Altea), Málaga (Manilva, Benalmádena y Marbella), Valencia (Daimús, Puçol y Gandía), Castellón (Almenara) y Almería (Vera y Adra).

Las caídas de precios en el último año fueron minoritarias (12 municipios) y moderadas (entre -0,4 % y -2,2 %). Los mayores descensos interanuales corresponden a Deltebre (-2-2 %), Vega de San Mateo (-1,8 %), Cuevas del Almanzora y Viveiro (-1,3 % en ambos casos).

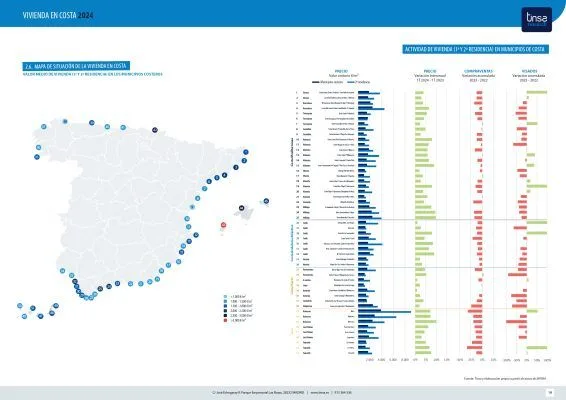

Los tres municipios de la costa española donde el valor medio residencial (€/m2) es más elevado, según las tasaciones de Tinsa, se encuentran en la isla de Ibiza y son San Jose de sa Talaia (4.191 €/m2), Santa Eulalia des Riu (4.151 €/m2) e Ibiza (3.656 €/m2).

El incremento de precios que se ha producido de forma sostenida en los últimos años explica que 19 municipios de Baleares y tres de Canarias (Adeje, Arona y Arico) el mercado residencial se encuentre en máximos históricos al haber superado los máximos de 2007/2008. En dos de ellos la brecha supera el 30%.

VIVIENDA VACACIONAL (SEGUNDA RESIDENCIA)

La información aportada por los técnicos de Tinsa sitúa en 2.650 €/m2 el valor medio en el segmento específico de vivienda vacacional en la costa en el primer trimestre de 2024, un 3,9 % más que un año antes, lo que supone una moderación del impulso con respecto al crecimiento del 6,3 % registrado en el mismo periodo de 2023.

“El precio de la segunda residencia es mayoritariamente superior al de primera residencia, si bien se observa una convergencia creciente en el precio de ambos productos”, apunta Cristina Arias. Los técnicos de Tinsa señalan que en el 89 % de las zonas estudiadas el precio de la vivienda vacacional se ha incrementado con respecto al año anterior y que en el 11 % restante se ha mantenido estable. En más de la mitad de las zonas los incrementos de precios estarían superando el 5 % y en otro 10 % de los casos superarían el 10 %.

Los mayores precios estimados de la vivienda vacacional se sitúan en Islas Baleares, ciertas zonas de Girona y Cádiz, y en Málaga y alrededores, en línea con una demanda de alto poder adquisitivo. En el extremo inferior, con demanda vacacional principalmente nacional, se sitúan Lugo, Pontevedra y algunas zonas puntuales de Almería y Murcia.

- Valor medio 2ª residencia pisos: 1.200 – 3.200 €/m2

- Valor medio 2ª residencia vivienda adosada y aislada:100 – 2.800 €/m2

Desde una perspectiva provincial, estos son los rangos medios de valor en el segmento de vivienda vacacional.

De forma generalizada, la red técnica apunta que no se detectan indicios de sobrevaloración en costa, a excepción de puntos concretos y minoritarios en Islas y Costa Mediterránea.

Más información sobre precios, compraventas y visados en las 51 zonas de la costa en la pág. 19 del informe completo

DEMANDA

PRIMERA Y SEGUNDA RESIDENCIA

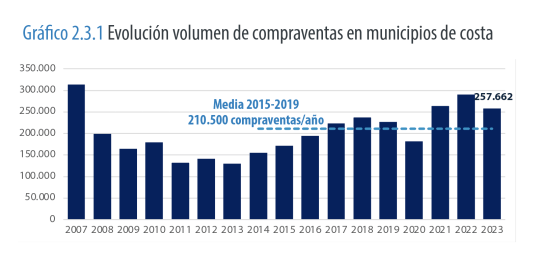

Tras el año récord de actividad que supuso 2022, la compraventa de vivienda en las zonas de costa (incluyendo tanto primera como segunda residencia) se redujo un 11,2% en 2023, hasta 257.660 transacciones, según datos del Ministerio de Transportes, en consonancia con el contexto general de moderación de la demanda residencial ante las fuertes subidas de los tipos de interés de referencia que el BCE aplicó entre 2022 y 2023.

Pese al freno que supone en comparación con 2022, el año récord en la última década, el volumen de compraventas se mantiene un 22 % por encima del volumen medio del periodo expansionista 2015-2019. La actividad, por tanto, se ha mantenido en niveles robustos, apoyada en las transacciones sin hipoteca, que siguen reflejando la canalización de ahorros hacia el residencial.

La desaceleración ha sido más notoria en Islas, que en 2022 lideraban el impulso y en 2023 sufren la mayor contracción (-16,7 % anual) a causa de las limitaciones de oferta y del fuerte tensionamiento de los precios, que en algunas zonas ya alcanzan los máximos de la burbuja de 2007. Por su parte, Costa Norte (-11,8 %) cae en línea con la media nacional, y Costa Mediterránea (-9,7 %) y Costa Atlántica (-10,2 %) muestran contracciones más suaves.

Desde una perspectiva provincial, las compraventas en la costa se contraen en 21 de las 22 provincias con costa y se mantienen tan solo en Asturias. Las caídas son más intensas en Baleares y País Vasco, por encima del 20 %, mientras que el descenso se cifra entre el 10% y el 20% en Granada, Pontevedra, Málaga, Las Palmas, Santa Cruz de Tenerife, Girona, Cantabria, Cádiz o Barcelona.

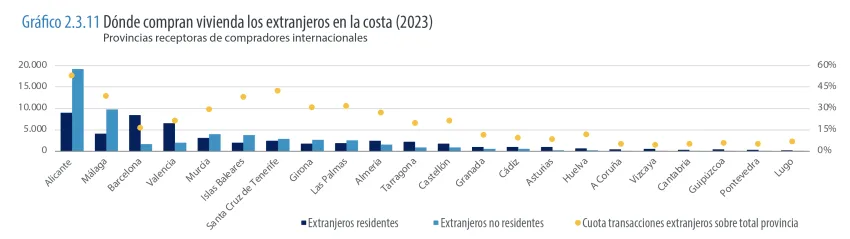

La demanda internacional se contrajo un 8,8 % en 2023. Pese a ello se mantuvo más activa que el comprador nacional (-12%) y protagonizó el 25% de todas las compraventas que se produjeron en provincias de costa en 2023, un nivel máximo no visto desde los años 2014-2016. Entre los extranjeros, la reducción del volumen de compraventas fue más intensa entre no residentes (-13,4 %) que entre residentes (-3,6 %). Estos últimos realizaron el 51 % de todas las compraventas por parte de extranjeros en la costa en 2023 y los no residentes el 49 % restante.

La nacionalidad extranjera mayoritaria continúa siendo Reino Unido, seguida de Francia y Alemania. Aun así, Reino Unido y Alemania han reducido su cuota con respecto a 2022. En el extremo contrario, aumenta el protagonismo de los compradores de Italia, Bélgica e Irlanda. Aunque menores, también aumentan las operaciones de origen ucraniano, polaco, lituano, ruso, chino, estadounidense y argentino.

VIVIENDA VACACIONAL (SEGUNDA RESIDENCIA)

Los técnicos de Tinsa consultados apuntan que en el segmento de vivienda vacacional crece la importancia en este segmento de los compradores extranjeros, de la compra para explotación en alquiler y de la presencia de compradores profesionalizados.

En el 65 % de las zonas, los técnicos destacan un crecimiento de las compraventas de vivienda vacacional, mientras que en otro 33 % la tendencia predominante sería de estabilización. Solo en zonas de Mallorca se comienzan a observar caídas en las compraventas de este segmento. “Se detecta una limitación de producto generalizada ante una demanda de segunda residencia muy elevada. Se considera que las compraventas no son mayores porque no hay más vivienda a la venta. Existe demanda insatisfecha tanto de obra nueva como de vivienda usada”, afirma Andrea de la Hoz.

El 64% de los técnicos considera que está aumentando el número de compradores que adquiere vivienda vacacional para invertir, aunque un 71 % señala que el destino predominante es el uso propio.

Los compradores extranjeros de vivienda vacacional más habituales proceden de Inglaterra y Alemania. También hay presencia de compradores de otras zonas de Centroeuropa, Países Nórdicos y Europa del Este, aunque en menor medida que en años anteriores. “En obra nueva se pueden encontrar así promociones completas destinadas a una nacionalidad concreta, comercializadas en los países de origen e incluso promotoras extranjeras orientadas al perfil de demanda de su país de origen”, explica de la Hoz.

OFERTA

PRIMERA Y SEGUNDA RESIDENCIA

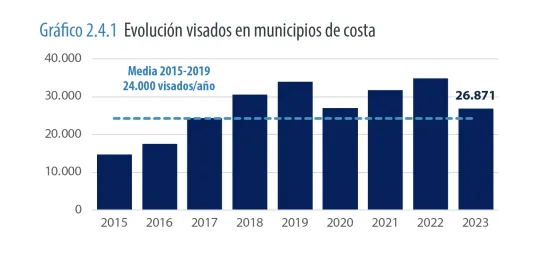

La actividad promotora en los municipios costeros se contrajo un 22,9 % anual en 2023, hasta 26.871 unidades, mientras que en el conjunto del país se mantuvieron estables (+0,2%), según datos del Ministerio de Transportes (MITMA). Se reduce la cuota que representa el litoral sobre el total de nuevas licencias hasta el 25 % desde el 30% que tenía en la última década.

“Este dato denota que la construcción se concentra en la finalización de las viviendas ya iniciadas, sin agregar nuevos proyectos en estas zonas a pesar de que exista demanda suficiente, debido principalmente a la obsolescencia de los planes urbanísticos y a la escasez de suelo disponible”, explica Cristina Arias.

La consecuencia es que, en un momento en que el stock utilizable de la burbuja ya ha sido absorbido, se perpetúa la escasez de oferta en aquellas zonas donde la demanda local y la turística compiten por el espacio. “La obra nueva, insuficiente para la demanda existente, tiende a priorizar el uso vacacional por resultar más rentable para el promotor, y en el segmento de la vivienda de segunda mano se produce una convergencia creciente de los productos de primera y segunda residencia, que en algunas zonas se convierten en sustitutivos y priorizan asimismo el uso vacacional”, destaca Cristina Arias. “Todo ello reduce la oferta de primera residencia para la demanda local y dificulta el acceso a la vivienda en algunas zonas”.

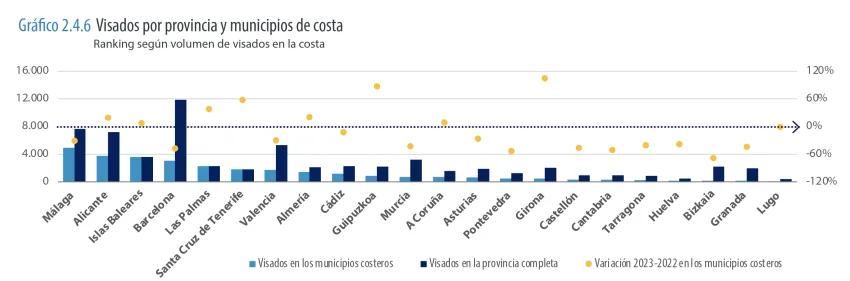

La contracción de los visados de vivienda (considerando primera y segunda residencia) es generalizada en todas las vertientes y modalidades, a excepción de la vivienda unifamiliar en Costa Atlántica, que crece +6,7 % con respecto a 2022. Como se observa en el gráfico inferior 2.4.6, desde un punto de vista provincial la actividad promotora en costa se contrae en 13 de las 22 provincias estudiadas, se mantiene estable en una (Lugo) y aumenta en las ocho restantes.

Las costas en donde los visados se incrementan se corresponden con las de Girona (+104,9 %), Guipúzcoa (+86,7 %), Santa Cruz de Tenerife (+58,6 %), Las Palmas (+37,9 %), Almería (+20,2 %), Alicante (+19,2 %), La Coruña (+9,4 %) e Islas Baleares (+7,9 %).

Las líneas de costa con mayor número de licencias concedidas en 2023, según datos del MITMA, se sitúan en Málaga, Alicante, Islas Baleares y Barcelona, con un volumen de más de 3.000 visados.

VIVIENDA VACACIONAL (SEGUNDA RESIDENCIA)

La actividad promotora de producto vacacional se mantiene o incrementa en la mayoría de las zonas en un contexto de demanda solvente activa y estabilización de los costes de construcción.

En el 69% de las zonas costeras analizadas en el informe se han iniciado nuevas promociones de vivienda vacacional en el último año, según los técnicos de Tinsa. “En un número representativo de zonas se detecta mayor concentración de la actividad en el segmento de segunda residencia, que adelanta a la primera y, en algunas ocasiones, llega a desplazarla”, destaca Andrea de la Hoz.

Es destacable que, según los técnicos de Tinsa, en un 5 % de las zonas se ha ralentizado la construcción de vivienda vacacional y en un 19 % no hay actividad promotora. En todos los casos, se alude a limitaciones de suelo disponible debido a la colmatación del litoral construido como causa de esta situación.

Mayoritariamente, los suelos disponibles en las ubicaciones de costa solo permiten construir promociones de tamaño moderado, fuera de los intereses de las grandes promotoras. El informe destaca que las dificultades de financiación de pequeños y medianos promotores podrían estar limitando la velocidad a la que se añade producto construido.

ALQUILER

Los precios de alquiler de la vivienda vacacional registraron en el primer trimestre de 2024 un incremento medio del 8,9 % interanual, según el Índice de Precios de Apartamentos Turísticos en Alquiler (IPAP) del INE. La evolución es algo inferior al impulso de doble dígito registrado en el mismo periodo de 2022 y 2023, pero aun así intenso.

En términos reales (excluyendo la inflación), este incremento interanual se sitúa en +5,8 % y refleja una clara senda creciente de los precios del alquiler vacacional, desde el +3,1 % interanual en el primer trimestre de 2022 y el +5,1 % interanual en el primer trimestre de 2023.

Desde el retorno de la movilidad tras la pandemia, los precios de la vivienda en alquiler de temporada dibujan una tendencia alcista más intensa que la de los precios de compraventa. La red técnica de Tinsa apunta que en casi tres cuartas partes del litoral se reflejan aumentos entre el 5 % y 30 %. Se estima que el incremento medio en los precios de alquiler de vivienda vacacional se sitúa cercano al 10 %.

Puedes consultar información y datos detallados sobre el mercado de vivienda en cada una de las provincias de la costa española en el informe completo (páginas entre 27 y 50) disponible en la web de Tinsa.