Las áreas metropolitanas cierran 2022 un 10,9% más caras que hace un año

- El valor medio se incrementó en diciembre un 0,4 % en tasa mensual y modera la tendencia alcista superior al 1% registrada en los dos meses anteriores.

- Las ‘Áreas metropolitanas’ y las ‘Capitales y grandes ciudades’ lideran el aumento del precio medio en los últimos 12 meses: un 10,9 % y un 8,5 %, respectivamente.

- Cuando se cumplen 15 años del máximo alcanzado en la burbuja inmobiliaria (diciembre 2007, según las tasaciones de Tinsa), la vivienda nueva y usada en España cuesta un 18,3 % menos que entonces.

- El valor medio se sitúa en niveles del verano de 2011 tras aumentar un 36,9 % desde el mínimo poscrisis financiera.

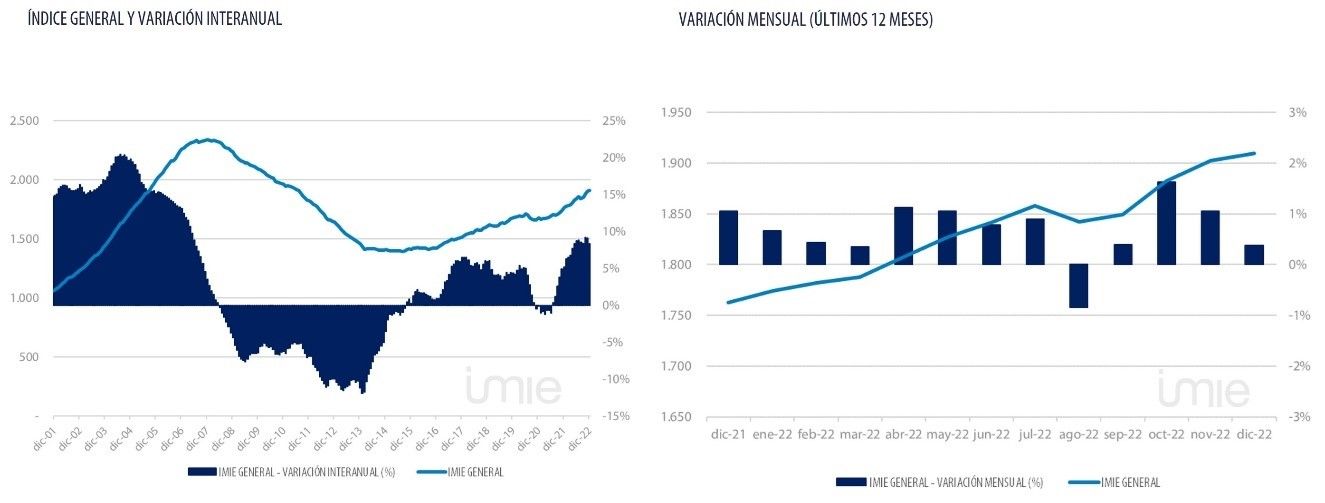

Madrid, 16 de enero de 2022. –Las tasaciones de vivienda nueva y usada realizadas durante el mes de diciembre muestran cierta desaceleración de la tendencia alcista de los precios registrada en los meses precedentes. El índice Tinsa IMIE General y Grandes Mercados se situó en diciembre en 1.910 puntos, un 0,4 % más que en noviembre y un incremento del 8,4 % respecto a diciembre de 2022, según la estadística publicada hoy por la empresa de valoración inmobiliaria Tinsa. El valor medio de la vivienda se sitúa en niveles del verano de 2011.

Tras el cierre definitivo de los datos de diciembre, la tasa de variación interanual en el último trimestre de 2022 se mantiene en el +8,8 %, tal y como se anunció de forma provisional el pasado 30 de diciembre.

Aunque la variación mensual es inferior al 1,1 % registrado en noviembre y al 1,6 % de octubre, continúan observándose crecimientos positivos en todos los grupos analizados. El impulso alcista en diciembre está liderado por el grupo de ‘Costa mediterránea’ (+0,8 % en tasa mensual), seguido de ‘Capitales y grandes ciudades’ y ‘Resto de municipios’ (+0,5 % en ambos casos).

“El nuevo impulso alcista observado en diciembre en el precio del grupo ‘Costa mediterránea’ hace pensar en un mercado residencial que continúa canalizando ahorros y se mantiene activo”, afirma Cristina Arias, directora del Servicio de Estudios de Tinsa.

En términos interanuales, todas las zonas reflejan incrementos de precios con respecto a diciembre de 2021. El mayor crecimiento de precio se acumula en ‘Áreas metropolitanas’ (+10,9 % anual), seguido de ‘Capitales y grandes ciudades’ (+8,5 %) y ‘Resto de municipios’ (+7,3 %).

“Las compraventas muestran algunas señales de desaceleración en los últimos meses. Aun así, en términos acumulados el nivel de operaciones en 2022 ha sido elevado y, combinado con una oferta moderada, ha continuado impulsando los precios residenciales al alza”, recuerda Arias.

La previsión es que el precio de la vivienda vaya ralentizando su crecimiento a medida que el impulso de la demanda vaya moderándose como consecuencia de la incertidumbre económica y el encarecimiento de la financiación.

15 años del fin de la burbuja: la vivienda vale un 18,3 % menos que entonces

Según las tasaciones de Tinsa, el valor medio de la vivienda nueva y usada alcanzó su máximo en el boom inmobiliario en diciembre de 2007, con el índice situado en 2.338 puntos (base 1000 en el año 2001). Este pasado mes de diciembre, cuando se cumplen el decimoquinto aniversario de ese punto de inflexión, el valor medio de la vivienda nueva y usada se situaba un 18,3 % por debajo de entonces.

La brecha se reduce en las ‘Capitales y grandes ciudades’, con un descenso del 17 % respecto al máximo que este grupo alcanzó también en diciembre de 2007, y todavía más en los territorios insulares, donde la caída acumulada desde su máximo (febrero de 2008) es del 10,8%. En el otro extremo, la costa mediterránea, que sufrió un profundo ajuste durante la crisis, se mantiene aún un 30,5 % por debajo del máximo que alcanzó este grupo a la par que las islas, en febrero de 2008. Las localidades más pequeñas de interior y costa atlántica agrupadas en ‘Resto de municipios’, donde la recuperación se inició más tarde y a menor velocidad, se mantiene un 29,3 % por debajo de su máximo valor medio en el pico del boom.

Este grupo, ‘Resto de municipios’, ha visto incrementado el precio de la vivienda un 21,4 % desde que tocara fondo tras la crisis financiera de 2008. Una evolución más lenta que la experimentada por las ‘Áreas metropolitanas’, que se han revalorizado de media un 39 % desde su mínimo (octubre de 2016) o el 43,2% de las ‘Capitales y grandes ciudades’ (febrero 2015).

Otros indicadores

El índice Tinsa IMIE General y Grandes Mercados incluye cada mes una selección de otros indicadores inmobiliarios y económicos relevantes para analizar la evolución y perspectivas del sector residencial. Accede AQUÍ al informe PDF completo con los datos del IMIE General y otras estadísticas sectoriales.

Tinsa posee la mayor base de datos inmobiliarios comprobados del país, con total cobertura geográfica y para cualquier tipo de activo. Si eres un profesional o empresa y necesitas ampliar información o un enfoque geográfico concreto, puedes contratar tu estudio de mercado personalizado en datasolutions@tinsa.es