Madrid (+17%) y Palma de Mallorca (+14,7%), las capitales donde más subió el precio de la vivienda en el primer trimestre del año

Índice Tinsa IMIE Mercados Locales Primer trimestre 2018

- Madrid, con un incremento del 17% en el último año, y Palma de Mallorca, con un 14,7%, destacan como las capitales más dinámicas en el primer trimestre, por delante de Barcelona (+11%) y Pamplona* (+10,4%). El mercado sigue evolucionando a diferentes velocidades: hasta 23 capitales españolas muestran en el primer trimestre valores inferiores a los de hace un año.

- El precio medio de la vivienda terminada (nueva y usada) en España* se incrementó un 3,8% interanual en el primer trimestre de 2018, según el dato provisional de la estadística Tinsa IMIE Mercados Locales.

- El plazo medio de venta de una vivienda desciende hasta 8,3 meses. La ciudad de Madrid lo recorta hasta 2,4 meses, la mitad que en Barcelona (4,8 meses).

- Aunque el valor de la vivienda en Cataluña ha retomado la senda alcista durante el primer trimestre, la región acusa el freno en la recta final de año y modera su crecimiento hasta el 7,3% en los últimos12 meses, por detrás de la Comunidad de Madrid (+15,5%), Navarra (+12,1%), Islas Baleares (+10,5%) y La Rioja (+9,2%).

- 15 de los 21 distritos de la ciudad de Madrid se han revalorizado por encima del 10% en el último año y tres de ellos más de un 20%. Los distritos de Salamanca, Centro y Chamberí superan los 4.000 €/m2 de media.

(*) El asterisco indica que el dato es provisional

Recuerda que puedes acceder a estos datos de forma interactiva en IMIE Interactivo para poder analizar y comparar dato a dato.

Madrid, 4 de abril de 2017. – Las ciudades de Madrid y Palma de Mallorca destacan en el primer trimestre como las capitales donde más se ha incrementado el precio medio de la vivienda terminada (nueva y usada) en el último año: un 17% y un 14,7%, respectivamente. Se trata de una evolución muy superior al 3,8% que se encareció de media la vivienda en España, según la estadística IMIE Mercados Locales publicada hoy por Tinsa, la mayor tasadora de España. El dinamismo registrado en la ciudad de Madrid, que ha recuperado algo más de un tercio del valor perdido durante la crisis, se refleja también en el acortamiento del plazo de venta, que se sitúa en 2,4 meses, la mitad que en Barcelona.

“Madrid lidera la evolución positiva de la vivienda, a la que se suman con fuerza otras capitales como Valencia, Sevilla o Palma de Mallorca. Barcelona, sin embargo, permanece estancada en el mismo nivel de precio desde hace tres trimestres debido al efecto combinado de un descenso en la demanda y el aumento de la oferta, que se drena con mayor lentitud. Como consecuencia, la Ciudad Condal ha pasado de un tiempo medio de venta de 3,4 meses en el tercer trimestre de 2017 a 4,8 meses durante el primer trimestre de 2018″, afirma Jorge Ripoll, director del Servicio de Estudios de Tinsa.

El precio medio de la vivienda terminada en España se situó en el primer trimestre de 2018 en 1.285 €/m2, un 3,8% más que en el mismo periodo del año anterior. Desde que alcanzara su punto de inflexión en 2015, el mercado residencial español ha recuperado un 7,2% de su valor y se sitúa en niveles del segundo trimestre de 2013, un 37,2% por debajo de los máximos alcanzados en 2007

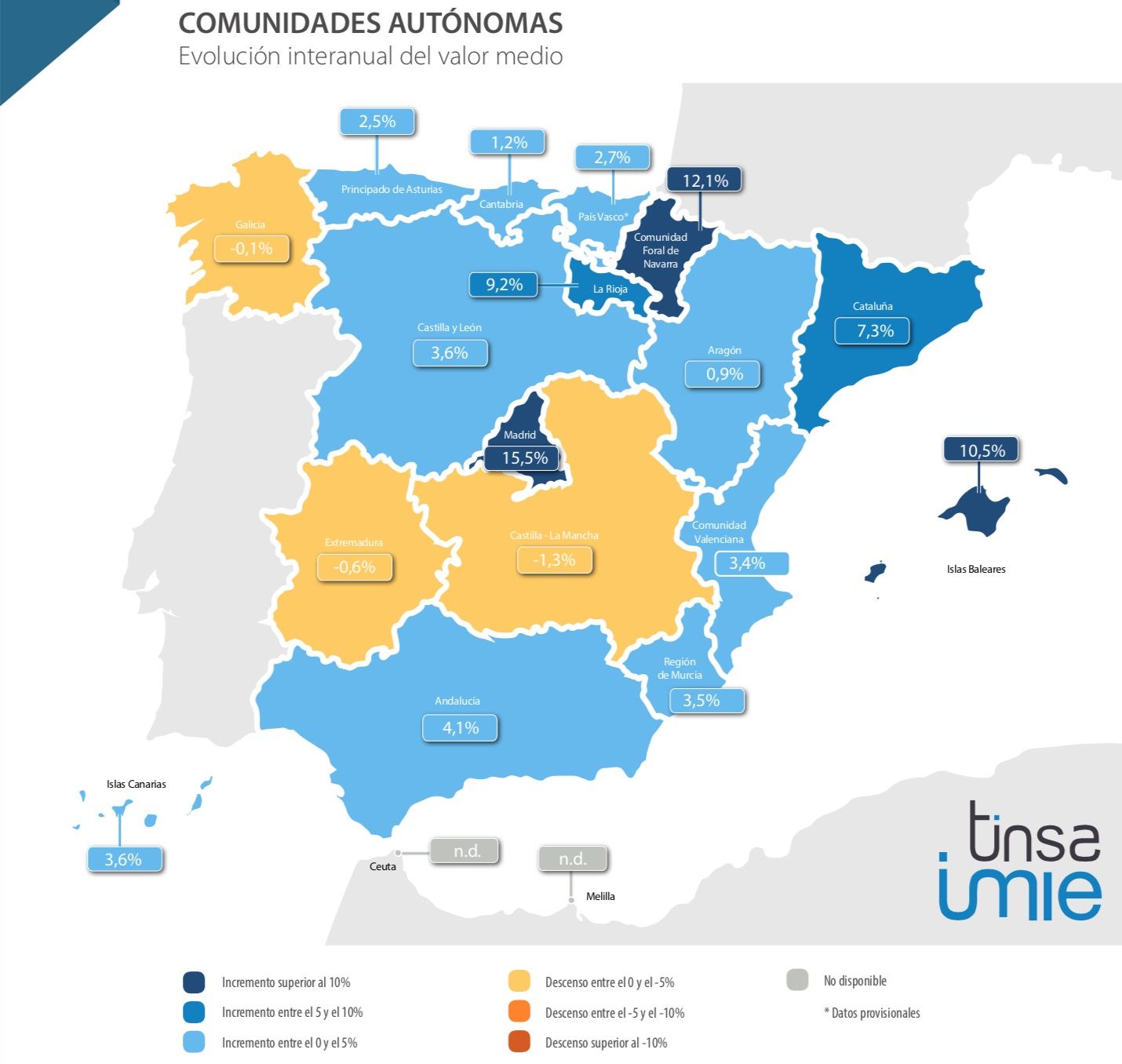

COMUNIDADES AUTÓNOMAS

La gran mayoría de las regiones han incrementado sus precios medios en el último año. Las Comunidades Autónomas con mayor dinamismo en este periodo fueron la Comunidad de Madrid, donde la vivienda se ha encarecido un 15,5% respecto al primer trimestre de 2017. seguida de Navarra, con una subida del 12,1%, y de Islas Baleares, con un 10,5%. Cataluña acusa el freno registrado en el último trimestre de 2017 y modera la tasa de crecimiento interanual hasta el 7,3% en el primer trimestre de 2018.

Únicamente en tres regiones la vivienda es más barata que en el primer trimestre de 2017. Se trata de Castilla-La Mancha (-1,3% interanual), Extremadura (-0,6%) y Galicia (-0,1%).

La Comunidad de Madrid (2.159 €/m2) amplía en el primer trimestre de 2018 la diferencia con Islas Baleares (2.068 €/m2) como la región con el precio medio más elevado, en tanto que Extremadura (768 €/m2) vuelve a ostentar el valor medio más bajo entre las regiones españolas.

Las Comunidades Autónomas donde el ajuste acumulado desde máximos de 2007 alcanza o supera el 50% son Castilla-La Mancha (-53,2%), La Rioja (-50,8%) y Aragón (-50%). La brecha es todavía importante en Murcia (-46,5%), Comunidad Valenciana (-46,5%) y Navarra (-45,2%).

Este trimestre no está disponible la estadística de precios, por no considerarse representativa, en las Ciudades Autónomas de Ceuta y Melilla.

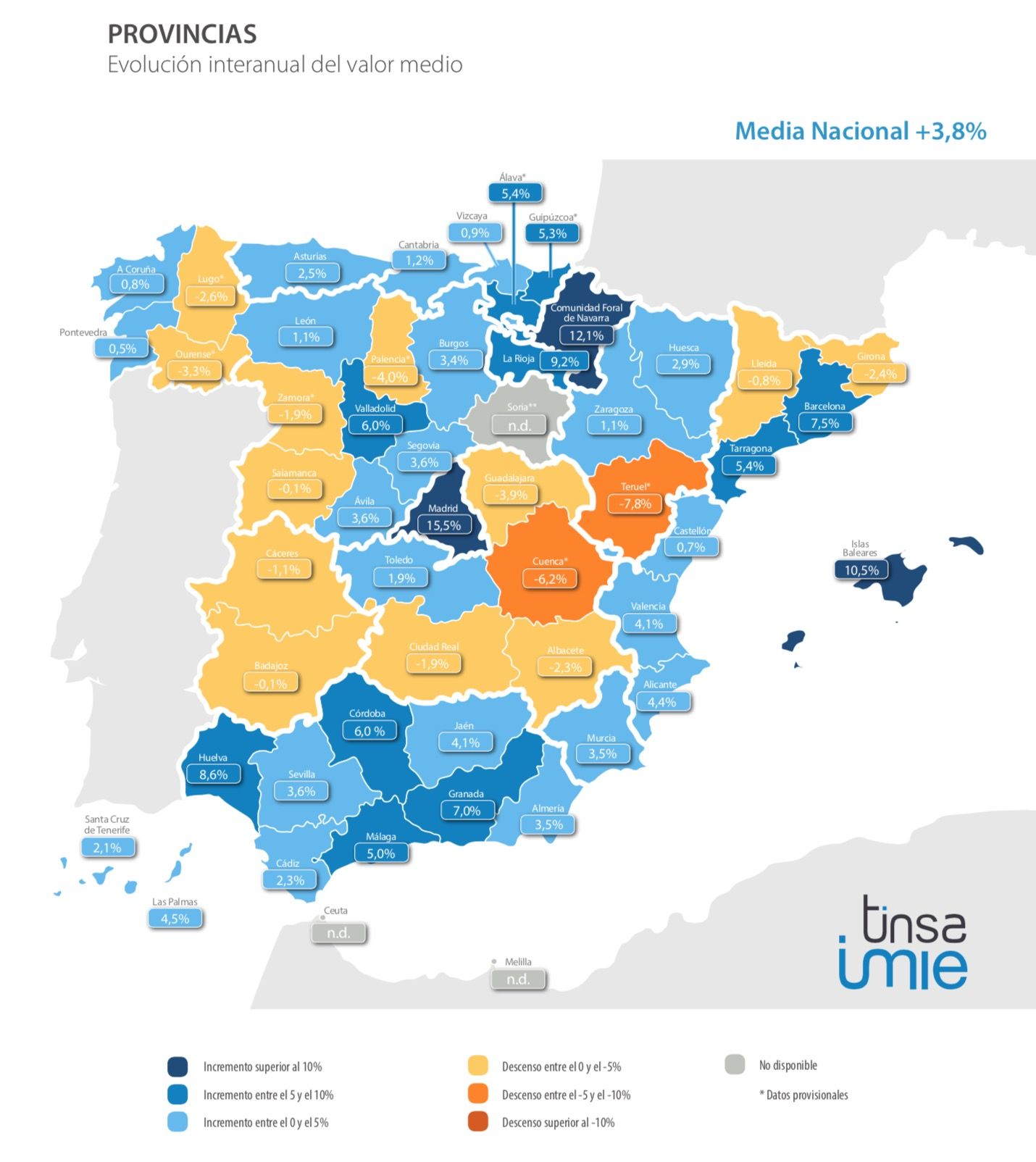

PROVINCIAS

La evolución del mercado residencial sigue caracterizada por la heterogeneidad. Casi un tercio de las provincias españolas, concentradas principalmente en las dos Castillas, Extremadura, norte de Cataluña y oeste de Galicia, muestran un abaratamiento de la vivienda en los últimos 12 meses. Las provincias de Teruel* (-7,8%), Cuenca* (-6,2%) y Palencia* (-4%) registraron los descensos de valores más intensos en tasa interanual.

Frente a ellas, Madrid (+15,5%), Navarra (+12,1%) e Islas Baleares (+10,5%) destacan en el primer trimestre con importantes crecimientos de precios en tasa interanual. En otras nueve provincias la vivienda se ha revalorizado más de un 5% en el último año, lideradas por La Rioja (+9,2%), Huelva (+8,6%) y Barcelona (+7,5%).

Si se analiza la evolución desde máximos, el precio medio se ha reducido más de la mitad en cinco provincias: Toledo (-57%), Guadalajara (-55,6%), Zaragoza (-53,3%), Castellón (-51,2%) y La Rioja (-50,8%).

Este trimestre no está disponible la estadística de precios, por considerarse que no es representativa, en las Ciudades Autónomas de Ceuta y Melilla, ni en la provincia de Soria.

CAPITALES

Las ciudades de Madrid y Palma de Mallorca destacan como las capitales donde los precios medios registraron un mayor dinamismo en los últimos 12 meses. En la capital de España, el incremento interanual alcanza el 17%, por delante de Palma de Mallorca (+14,7%), Barcelona (+11%) y Pamplona* (+10,4%). Otras dos grandes capitales donde el cambio de tendencia comenzó más tarde, Sevilla y Valencia, ya están mostrando crecimientos del 8,8% y del 8,5%, respectivamente, en sus precios medios en el último año.

Junto a estos mercados más dinámicos, casi la mitad de las capitales siguen sin mostrar signos de reactivación y mantienen precios inferiores a los de hace un año. Los descensos más acusados en el precio de la vivienda se localizan en Ciudad Real (-11,9%), la ciudad de Cáceres (-9,2%) y Guadalajara (-6,3%).

Barcelona ha retomado la senda de crecimiento de precios en el primer trimestre, tras la caída registrada en la recta final de 2017, aunque no ha recuperado todavía el nivel que alcanzó dos trimestres atrás. En la ciudad de Madrid, por el contrario, continúa la escalada de precios. La capital finalizó en el primer trimestre de 2015 el ajuste a la baja tras el pinchazo de la burbuja y desde entonces ha recuperado una tercera parte del valor perdido durante la crisis.

El freno de los precios en Barcelona ha estancado el esfuerzo financiero sobre la renta del hogar (el porcentaje de ingresos brutos familiares que se destina al pago de la hipoteca) en el 25,4%. En el caso Madrid la trayectoria es la contraria, con un ascenso desde 23,8% al 24,4% de los ingresos familiares durante el último trimestre debido al fuerte aumento del precio de la vivienda. “En estas circunstancias, la principal amenaza sobre el mercado de vivienda en Barcelona reside en el potencial deterioro económico asociado a la incertidumbre política. En el caso de Madrid, el principal foco de atención se centra en el posible desajuste entre ingresos familiares y precio si los valores evolucionan con la misma intensidad en los próximos trimestres, lo que podría mermar la capacidad de acceso a la vivienda “, afirma el director del Servicio de Estudios, Jorge Ripoll.

Todos los distritos de la ciudad de Madrid se han caracterizado por un intenso crecimiento de precios en el último año. En 15 de los 21 distritos que conforman la capital, el valor medio ha aumentado por encima del 10%, liderados por los distritos de Salamanca (+22,9%), Moratalaz (+22,3%) y Centro (+20,8%). Más moderada está siendo la evolución en la ciudad de Barcelona. Los distritos que han registrado los mayores incrementos en el último año son Sant Martí (+18,4%) y Sants-Montjuïc (+18,2%), lejos de los incrementos del 28,5% y del 26% que se observaban, respectivamente, en Ciutat Vella y en Sants-Montjuïc en el tercer trimestre de 2017.

En los últimos seis meses, seis distritos madrileños han incrementado sus precios por encima del 10%, mientras que, en Barcelona, la mejor evolución entre el tercer trimestre de 2017 y el primero de 2018 se localiza en los de distritos de Sant Martí (+7,1%) y Sants-Montjuïc (+4,6%). El valor medio ha caído un 1% en Ciutat Vella y un 2,9% en Sarrià-Sant Gervasi en los últimos seis meses.

El distrito de Salamanca, en Madrid, alcanzó en el primer trimestre los 4.734 €/m2 de precio medio y amplía la diferencia con el Sarriá-Sant Gervasi, el distrito más caro de la Ciudad Condal, que ha estabilizado su valor medio en 4.182 €/m2. Es el único que supera la barrera de los 4.000 €/m2 en Barcelona, mientras que en Madrid ya están por encima también Centro y Chamberí.

La recuperación ha comenzado a asentarse en los mercados de Sevilla y Valencia. Este trimestre se observan crecimientos interanuales superiores al 20% en zonas localizadas de la ciudad de Valencia, concretamente en los distritos Benimaclet (+23%) y Camins al Grau (+20,7%). También registraron subidas importantes en el último año los distritos valencianos de Algirós (+16,2%) y Campanar (+14%). En Sevilla, son los distritos de Sur (+11,7%) y San Pablo-Santa Justa (+11,1%) los que destacan con los mayores incrementos respecto al primer trimestre de 2017. Únicamente el distrito de Norte ha reducido el precio de la vivienda (-1,1%) en el último año en la capital hispalense.

Barcelona vuelve a situarse en el primer trimestre como la ciudad con el precio medio más elevado (3.174 €/m2), por delante de San Sebastián* (3.165 €/m2) y Madrid (2.699 €/m2). Por el contrario, las capitales más baratas son Castellón (851 €/m2), Lugo (853 €/m2) y Lleida (889 €/m2).

INDICADORES FINANCIEROS Y DE ACTIVIDAD

- Tiempo medio de venta de una vivienda (liquidez): 8,3 meses.

- Esfuerzo financiero de compra: 16,8% de los ingresos brutos familiares.

- Importe medio de nuevas hipotecas: 116.794 euros.

- Cuota hipotecaria media: 542 euros/mes.

- Compraventas / parque existente: 20,8 transacciones por cada 1.000 viviendas.

- Visados de obra nueva / parque existente: 3,2 visados por cada 1.000 viviendas.

Tiempo medio de venta de una vivienda (liquidez)

El plazo medio de venta de una vivienda en España sigue recortándose y se sitúa en 8,3 meses desde los 8,6 meses del trimestre anterior. Cantabria es, con 15,5 meses, la región donde más tiempo se tarda en vender, frente a los 3,5 meses de la Comunidad de Madrid o los 5,2 meses de Canarias, que son las regiones donde se vende con mayor facilidad. Además de Ceuta, Melilla y la ya mencionada Comunidad de Madrid, Las Palmas (5 meses), Santa Cruz de Tenerife (5,5 meses) y Navarra (5,7 meses) completan el grupo de provincias con plazos de venta inferiores al medio año.

En el extremo contrario, Ourense (14,9 meses) y Salamanca (14,8 meses) acompañan a Cantabria entre las provincias donde más se tarda en encontrar comprador.

Este indicador, que pone en relación la oferta de viviendas con el ritmo de compraventas, pone de relieve el dinamismo del mercado residencial en la ciudad de Madrid, donde el tiempo medio de venta de una vivienda está en 2,4 meses. La ciudad de Zaragoza, con 4,7 meses, destaca por primera vez como una ciudad más líquida en tiempos de venta que Barcelona, donde el plazo medio aumenta hasta 4,8 meses desde los 4,3 meses del trimestre anterior.

Esfuerzo financiero y cuota mensual

El esfuerzo financiero, entendido como el porcentaje de los ingresos familiares brutos que se destina al pago del primer año de las nuevas hipotecas contratadas, aumenta una décima hasta el 16,8% en el cuarto trimestre (último dato disponible). El cálculo toma en consideración los datos de hipoteca media publicados por el INE y los ingresos brutos por hogar. El importe medio de las hipotecas contratadas en España en el último trimestre del año se situó en 116.794 euros, con una cuota mensual promedio de 542 euros.

Islas Baleares y Andalucía son las Comunidades Autónomas con el mayor nivel de esfuerzo financiero, con un 22,6% y un 17,9%, respectivamente, mientras que Asturias (13,4%) y La Rioja (13,6%), son las regiones donde la tasa de esfuerzo financiero es más reducida.

A nivel provincial, la cuota hipotecaria media alcanza 788 euros al mes en Islas Baleares y 706 euros en Barcelona, por encima de 694 euros en Madrid y 620 euros en Guipúzcoa. Las provincias que afrontan un menor pago mensual de hipoteca son Badajoz, Jaén, Cáceres, Cuenca y Ciudad Real, todas ellas por debajo de 350 euros mensuales.

Compraventas y visados de obra nueva

La cuota mensual de las nuevas hipotecas contratadas en el trimestre asciende a 530 euros para un importe hipotecario medio de 114.507 euros, según datos del Instituto Nacional de Estadística. En las provincias de Badajoz, Cáceres, Jaén y Lugo, el préstamo medio no alcanza los 75.000 euros. Las mayores cuantías hipotecarias medias se localizan en las provincias de Madrid (160.062 euros), Islas Baleares (153.117 euros) y Barcelona (145.848 euros).

Mientras que en las provincias extremeñas, en Ciudad Real, en Cuenca y en Jaén se destinan menos de 350 euros al mes al pago de la hipoteca, en Islas Baleares se alcanzan 755 euros mensuales y 689 euros en la provincia de Barcelona, 14 euros más que en la Comunidad de Madrid.

Compraventas y visados de obra nueva

Analizar el número de compraventas y el número de visados de obra nueva comparándolo con el parque existente permite identificar los mercados más dinámicos proporcionalmente a su tamaño. La media nacional en el último año (entre el primer y el cuarto trimestre de 2017) está en 20,8 compraventas y 3,2 visados por cada 1.000 viviendas existentes (parque) en el país. Ambas cifras se han incrementado respecto a las 20,2 compraventas y los 2,8 visados por cada millar de viviendas que se contabilizaron en la estadística del trimestre anterior.

La provincia de Málaga, con 35 compraventas en el último año por cada 1.000 viviendas existentes, es la que mayor actividad registra de todo el país. Alicante (31 transacciones) se sitúa este trimestre por delante de Islas Baleares (30,9 compraventas). Aunque las provincias con menor actividad han incrementado su actividad de compraventas respecto al trimestre anterior, siguen estando lejos de los mercados más dinámicos. Ourense (7 viviendas vendidas por cada 1.000 construidas), Zamora (10 compraventas) y Lugo (10,4 transacciones) son las provincias españolas donde se realizan menos compras respecto a su parque de viviendas.

Respecto a la concesión de visados de obra nueva, destaca el crecimiento experimentado por las provincias de Alicante y Vizcaya, que, con 4,8 licencias aprobadas en el último año por cada 1.000 viviendas existentes, igualan la actividad de la provincia de Málaga. Las mayores cifras de visados sobre parque se encuentran en la Comunidad de Madrid (6,5 licencias aprobadas por cada 1.000 viviendas) y Guipúzcoa (5,9 visados). La actividad promotora todavía es residual en las provincias de Ourense, Lugo y Tarragona, donde en 2017 se aprobó menos de un visado por cada millar de viviendas en su parque.

(*) El dato en estas localizaciones es provisional.

(**) El dato en estas localizaciones no se incluye porque no se considera representativo.