Mucho más que una sociedad de tasación

Descubre el valor real de tu futuro hogar

Valoramos tu hogar para que puedas tomar mejores decisiones.

que hace

Conoce los precios medios de oferta, venta y alquiler de la vivienda en la zona que quieras y accede a insights inmobiliarios avanzados.

Conoce los precios medios de oferta, venta y alquiler de la vivienda en la zona que quieras y accede a insights inmobiliarios avanzados.Afronta con confianza la compra o venta de tu vivienda

La tasación de un inmueble es un proceso para determinar el valor de una propiedad.

Se utiliza en la compra y venta de propiedades, para obtener financiación hipotecaria, en seguros, en situaciones legales como divorcios o herencias, y para propósitos fiscales.

Tasación oficial

¿Cuándo podrías necesitar una tasación inmobiliaria?

Herencias

Te ayudamos a entender el valor real de los bienes que se van a repartir en una herencia para que la distribución sea justa y equitativa.

Tasación hipotecaria

Solicita de manera instantánea y online tu tasación hipotecaria ya seas empresa, entidad o particular.

Procesos judiciales

Proporcionamos informes de valoración para procesos judiciales, determinando el valor de mercado de propiedades para fines legales.

Informe de rentas

Ofrecemos análisis de mercado para tomar decisiones informadas sobre el arrendamiento de propiedades.

Expropiaciones

Establece la compensación justa para el propietario que pierde su propiedad debido a una expropiación.

Medición de terrenos

Nuestra extensa red de arquitectos y aparejadores te ayudarán a delimitar con exactitud el área y superficie exacta de tu finca o terreno.

Te garantizamos el apoyo en todas las ocasiones en las que sea necesaria calcular el valor de un inmueble.

Servicios

Te acompañamos en todo el proceso

Pago online de ofertas

Agiliza al máximo tu tasación pagando online el presupuesto. Todos los trámites de gestión se realizan de forma automática y no necesitarás realizar ningún otro proceso. Puedes comprar ahora y pagar en 3 meses sin intereses de forma 100% segura. Te ofrecemos total flexibilidad en métodos de pago, incluyendo tarjeta, Bizum, PayPal y GooglePay.

Certificado energético

El Certificado de Eficiencia Energética (CEE) es un documento que puede incrementar el valor de la vivienda, facilitar deducciones fiscales, reducir riesgos económicos y prevenir problemas financieros futuros.

*Obligatorio por ley en compraventa y alquiler de inmuebles, no tenerlo puede suponer multas de hasta 6.000€.

Solicita la nota simple

Ahora obtener la nota simple registral es más fácil que nunca. Solo tienes que completar un sencillo formulario en línea y recibirás la nota en tan solo 24 horas hábiles.

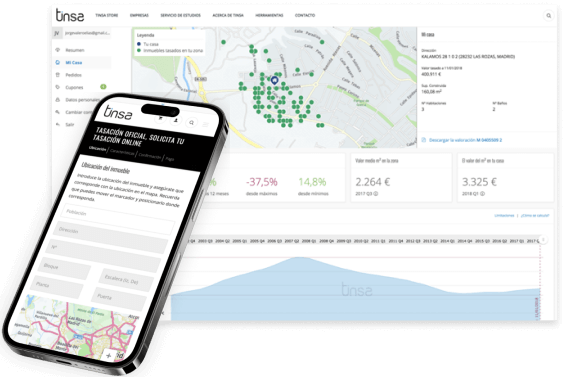

¿Cuánto vale Mi Casa?

‘Mi Casa’ es la única herramienta en el sector destinada a clientes particulares que informa trimestralmente y gratis de la evolución del precio de tu casa.

Determina por cuánto podrás vender tu inmueble en un determinado momento.¿Quieres mudarte? Con «Mi Casa» podrás conocer si es buen momento para comprar una nueva casa.¿Por cuánto puedo vender mi vivienda? Conoce la respuesta y sabrás por cuánto podrías financiarte usando tu inmueble como garantía.

Somos líderes del mercado

Entregamos una tasación cada 2 minutos. Poseemos la mejor solución de datos del país y nuestra amplia red de técnicos conocen tu zona en profundidad.

Imparcialidad y prestigio reconocido por las entidades financieras y la Administración. Valora con nosotros y negocia tu hipoteca con cualquier entidad.

Somos el mayor grupo independiente de valoración, asesoramiento y data inmobiliario de Europa y Latinoamérica.

Prestigio y reconocimiento por las entidades financieras y la Administración

Millones de personas ya saben el precio real de su vivienda gracias a Tinsa

Nuestros clientes opinan

Ha sido todo muy fácil y rápido, he trabajado varias veces con ellos y puedo decir que son grandes profesionales.

Jonni Alonso ||

Trato con el cliente excelente. Celeridad en todo el proceso, prestan sus servicios con una profesionalidad ejemplar y tienen unos conocimientos extraordinarios en la materia. Un proceso tan tedioso como el de una tasación, nos lo han hecho muy ameno, rápido y sencillo. Volveremos a repetir sin duda. Gracias.

Javi Martinez de Lejarza II

Las 2 veces que les solicité documentación y tasación fue un trato buenísimo. La comercial Lorena Parrilla fue encantadora y así da gusto hacer las cosas.

JFC Cochera ||