Recuerda que puedes acceder a estos datos de forma interactiva en IMIE Interactivo para poder analizar y comparar dato a dato.

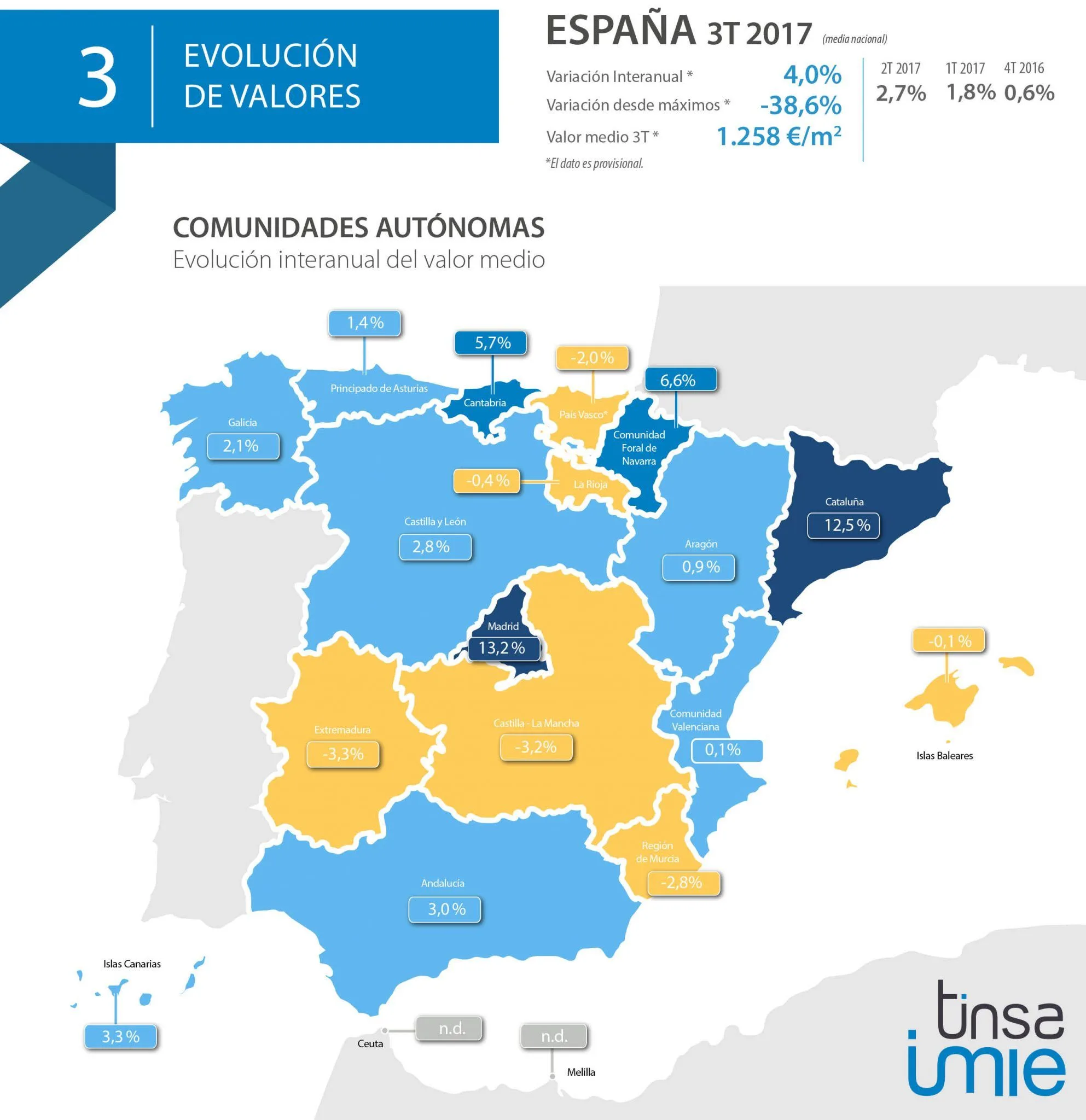

Madrid, 29 de septiembre de 2017. – El mercado de la vivienda sigue recuperándose progresivamente en todo el país, aunque con diferencias notables en el ritmo de evolución entre unas zonas y otras. El precio de la vivienda terminada (nueva y usada) alcanzó 1.258 €/m2 en el tercer trimestre, un 4% más que en el mismo periodo de 2016, según los datos provisionales de la estadística IMIE Mercados Locales. La vivienda, con Madrid y Barcelona como mercados más activos, acentuó en el tercer trimestre su evolución positiva, tras un segundo trimestre del año que arrojó una subida interanual del 2,7% y del 1,8% en el primer trimestre. El ajuste acumulado desde máximos se reduce hasta el 38,6% de media.

“El mercado sigue caracterizado por una recuperación a diferentes velocidades, con una tendencia general positiva impulsada por las buenas perspectivas de crecimiento económico y con las ciudades de Barcelona y Madrid como principales impulsores de la recuperación. En los últimos meses estamos viendo que otras grandes capitales, como Valencia y Sevilla, están asentando la evolución positiva de precios, mientras que Zaragoza va algo más retrasada”, afirma Jorge Ripoll, director del Servicio de Estudios de Tinsa.

Ripoll recuerda que la situación es de estabilización en la mayoría de los mercados, ya que hasta 13 capitales españolas muestran un precio medio inferior al del tercer trimestre de 2016. “El número de ciudades en esta situación se ha reducido respecto al trimestre anterior, al igual que la intensidad de los descensos, que está, en general, moderándose”, afirma.

COMUNIDADES AUTÓNOMAS

La Comunidad de Madrid, con un incremento interanual del 13,2%, y Cataluña, con un 12,5%, despuntan como las regiones donde más se han incrementado los valores medios en los últimos 12 meses, a gran distancia de Navarra (+6,6%), Cantabria (+5,7%) o Islas Canarias (+3,3%). En el otro extremo, Extremadura (-3,3%), Castilla-La Mancha (-3,2%) y Región de Murcia (-2,8%) son las regiones que encabezan los descensos en tasa interanual.

Si se analiza aisladamente la evolución durante 2017, la Comunidad de Madrid registró entre enero y septiembre una subida del 10,7%, frente al 8,9% de Cataluña. La región madrileña, con un precio medio de 2.004 €/m2, se refuerza este trimestre como la Comunidad Autónoma más cara, por delante de País Vasco* (1.931 €/m2), que también se ha visto superada este trimestre por Islas Baleares (1.953 €/m2).

Las Comunidades Autónomas que mantienen una mayor diferencia de precios respecto a máximos del ‘boom’ son La Rioja, donde el valor medio es un 56,1% inferior al de hace 10 años, seguida de Castilla-La Mancha (-53,7%) y Aragón (-49,8%). Las regiones donde más se ha contenido el valor medio durante la crisis son Baleares (-28,4%), Galicia (-32%) y Extremadura (-32,2%).

Este trimestre no está disponible la estadística de precios, por no considerarse representativa, en las Ciudades Autónomas de Ceuta y Melilla.

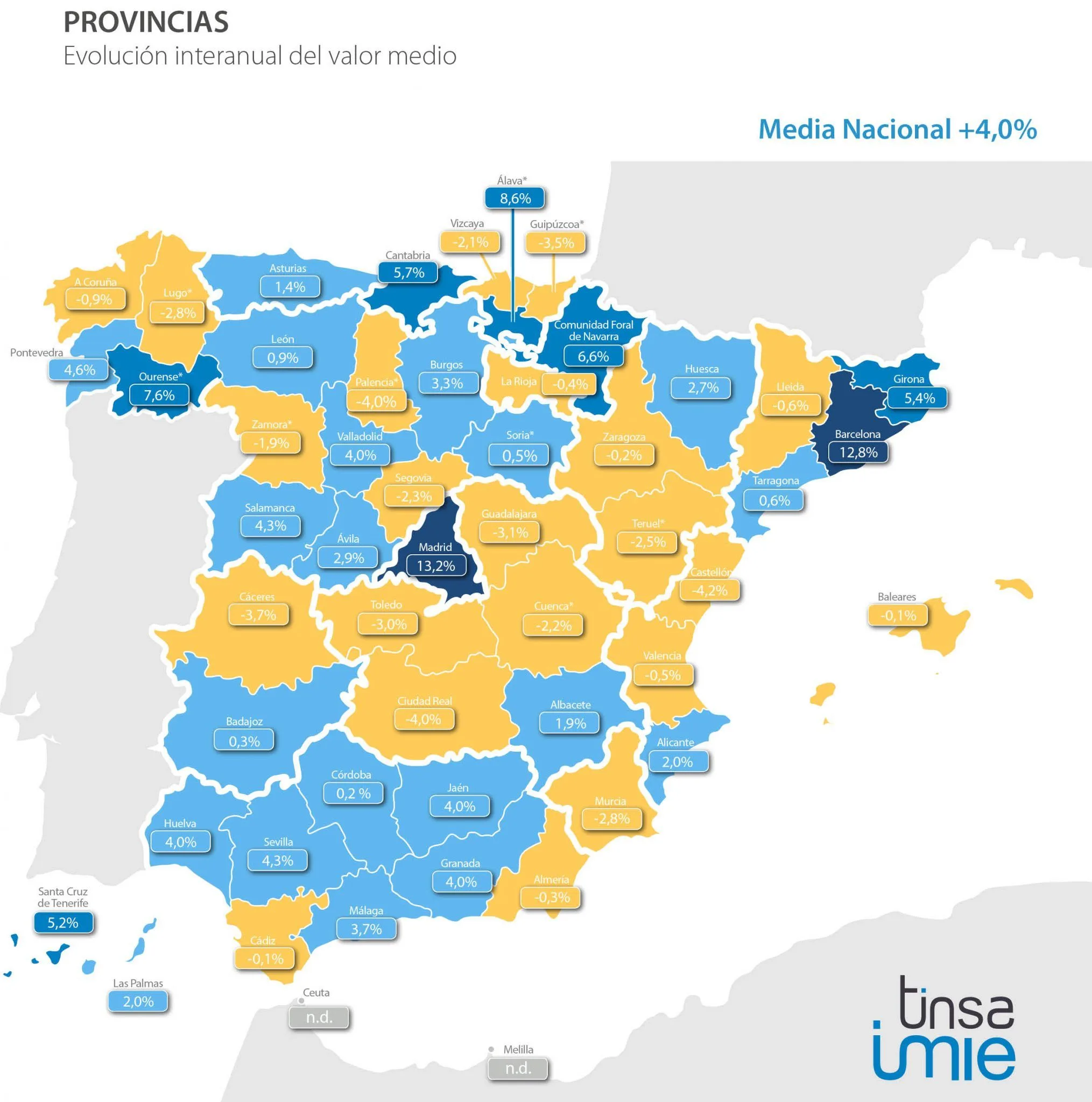

PROVINCIAS

Álava* (+8,6%) y Ourense* (+7,6%) destacan este trimestre entre las provincias que más se han revalorizado en el último año, junto a Madrid y Barcelona, donde el crecimiento alcanza el doble dígito: un 13,2% en la Comunidad de Madrid y un 12,8% en la provincia de Barcelona. Junto a ellas, Navarra (+6,6%), Cantabria (+5,7%), Girona (+5,4%) y Santa Cruz de Tenerife (+5,2%) completan el grupo de provincias que han registrado un mayor incremento interanual de precios en el tercer trimestre.

Un total de 22 provincias (excluyendo las Ciudades Autónomas de Ceuta y Melilla, para las que la estadística no está disponible) han visto reducido su valor medio en los últimos 12 meses. La provincia de Castellón lidera los descensos interanuales, con una caída del 4,2%, seguida de Ciudad Real y Palencia, donde el precio se ha reducido un 4% en el último año.

La provincia de Madrid (2.004 €/m2) iguala este trimestre el precio medio de la provincia de Barcelona (2.003 €/m2) y Guipúzcoa se mantiene como la provincia más cara: 2.080 €/m2.

La mejor evolución acumulada en 2017 (entre enero y septiembre) corresponde a Madrid (+10,7%), Barcelona (+9,3%) y Navarra (+8,5%), seguidas de Huelva y Álava, con crecimientos del 6,5% y del 6,2%, respectivamente, en los nueve primeros meses del año.

Pese a la incipiente recuperación, hasta en siete provincias el valor se ha reducido más de la mitad en los últimos diez años. Es el caso de Toledo, donde el descenso acumulado desde máximos de 2007 es del 57%. Le siguen La Rioja (-56,1%), Guadalajara (-56,1%) y Zaragoza (-53,3%).

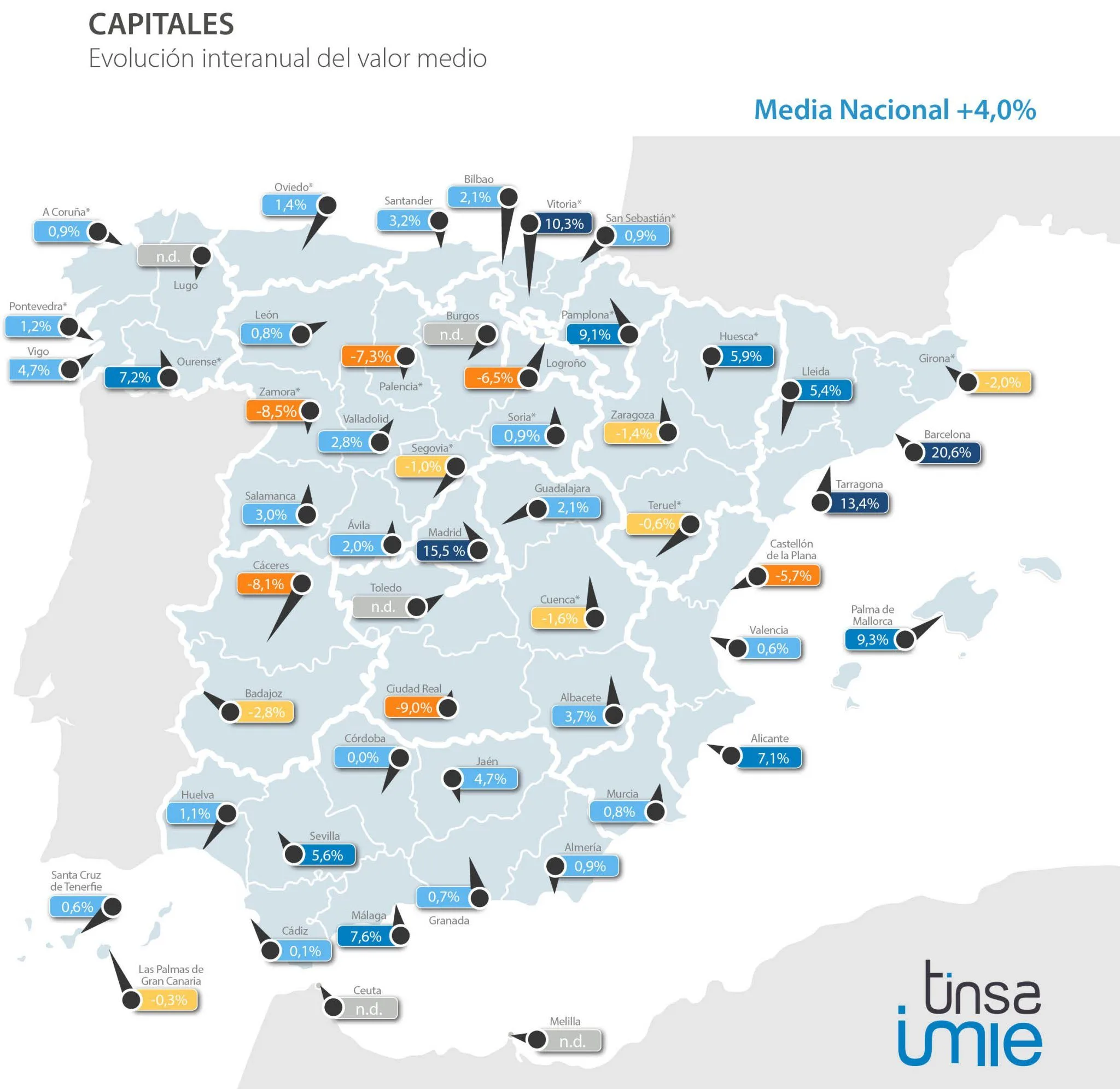

CAPITALES

La tendencia positiva de precios va extendiéndose progresivamente a nuevas capitales de provincia y se reduce a 13 el número de ciudades con variación interanual negativa de precios. Son, principalmente, enclaves del interior, ubicados en las dos Castillas, Extremadura y sur de Aragón. Los descensos en tasa interanual están liderados por Ciudad Real (-9,0%), seguida de Zamora* (-8,5%) y Cáceres (-8,1%).

En el extremo contrario, Barcelona (+20,6%) y Madrid (+15,5%) siguen ejerciendo de motores de la recuperación. Aunque se han revalorizado un 44,4% y un 24,9%, respectivamente, desde que tocaran suelo, el precio medio en Barcelona está todavía un 28,3% por debajo de su máximo y un 37,4% en el caso de Madrid.

Otras capitales que han registrado crecimientos significativos en tasa interanual en este trimestre son Tarragona (+13,4%), Vitoria* (+10,3%), Palma de Mallorca (+9,3%), Pamplona* (+9,1%) y Málaga (7,6%).

Barcelona amplía la brecha de precio con San Sebastián y alcanza los 3.184 €/m2 frente a los 2.997 €/m2 de la capital vasca, que se mantiene por encima de Madrid (2.488 €/m2) y Bilbao (2.204 €/m2).

Logroño (-6,5% interanual este trimestre) es la capital donde más se ha reducido el precio medio durante la crisis: un 61,3% respecto a máximos. En otras 12 capitales la vivienda ha perdido más de la mitad de su valor desde 2007, lideradas por Guadalajara (-58,4%), Zaragoza (-57,4%) y Castellón (-55,8%).

Este trimestre no está disponible la estadística de precios, por no considerarse representativa, en las Ciudades Autónomas de Ceuta y Melilla, así como en las capitales de Burgos, Lugo y Toledo.

ANÁLISIS POR DISTRITOS EN LAS CINCO MAYORES CAPITALES

Ciutat Vella y Sants-Monjuïc son los distritos que más han aumentado su precio medio en Barcelona capital en el último año, con un incremento del 28,5% y del 26%, respectivamente. La tendencia al alza se extiende por toda la ciudad, hasta el punto de que en siete de los diez distritos que conforman la ciudad el precio medio se ha incrementado más de un 15% en el último año. Tan solo uno, Les Corts, se encarece menos del 10%. Junto a los dos distritos mencionados al principio, Sant Martí (+19,5%) y Sant Andreu (+18,1%) son los que más han aumentado su valor medio en tasa interanual.

Al igual que en Barcelona, en Madrid son los distritos más céntricos los que registran un mayor incremento de precios. Salamanca (+17,1%), Retiro (+16,5%) y Centro (+15,1%) lideran los incrementos, que también se han empezado a extender a distritos más periféricos de la ciudad, como Villa de Vallecas (+13,9%) o Usera (+12,2%).

Los incrementos interanuales más destacados en las otras tres grandes capitales se sitúan en los distritos sevillanos de Macarena (+15%) y Sur (+13,8%). En Valencia, destacan Algirós (+9,2%) y Ciutat Vella (+9,1%) y, en Zaragoza, San José (+8,1%) y Oliver-Valdefierro (+7,1%).

En términos de precios €/m2, el distrito más caro sigue siendo el barcelonés Sarrià-Sant Gervasi, con 4.308 €/m2. El distrito de Salamanca, en Madrid, ha reducido distancias este trimestre y alcanza los 4.215 €/m2.

NUEVOS INDICADORES FINANCIEROS Y DE ACTIVIDAD

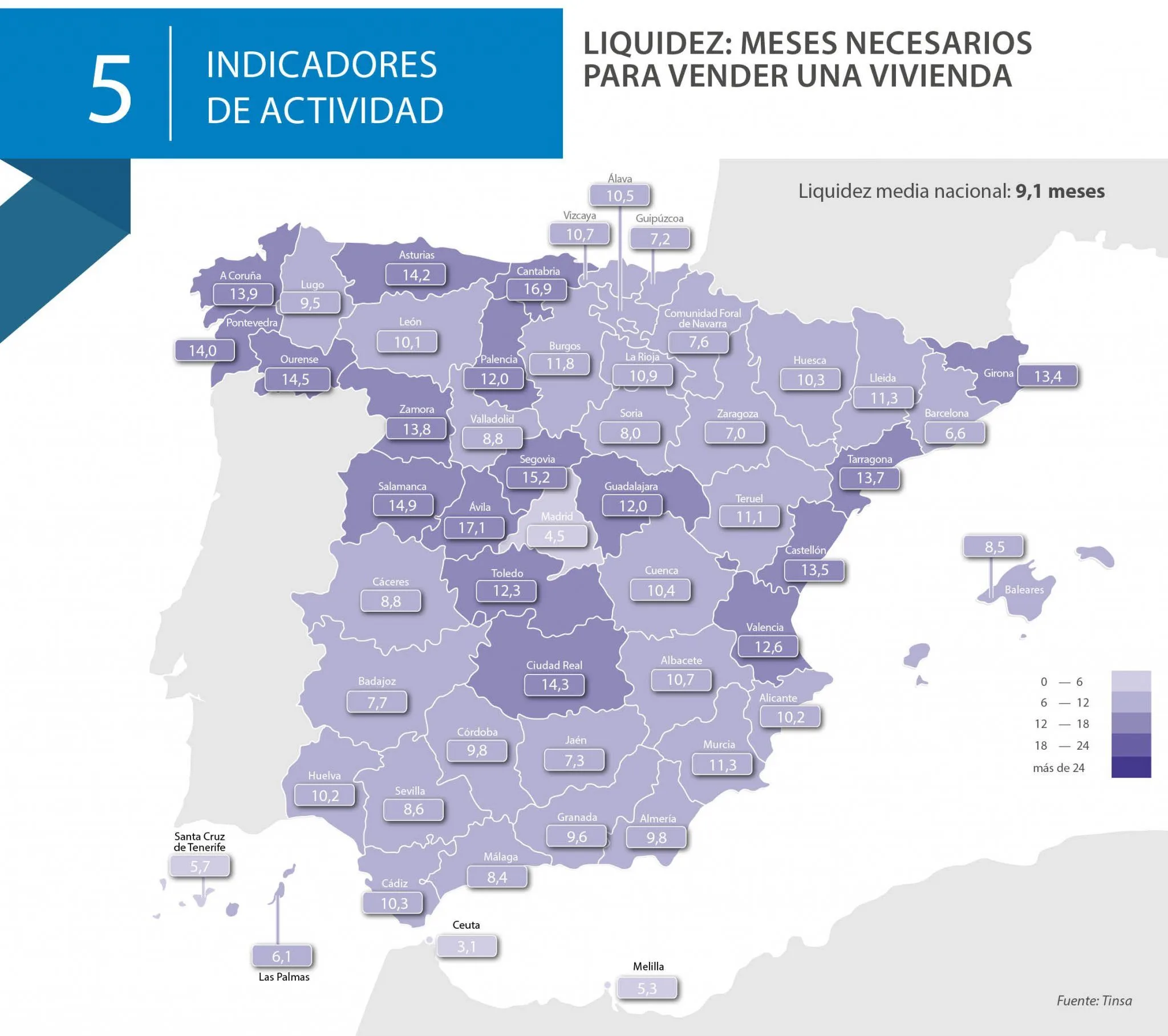

- Tiempo medio de venta de una vivienda (liquidez): 9,1 meses.

- Esfuerzo financiero de compra: 16,6% de los ingresos brutos familiares.

- Importe medio de nuevas hipotecas: 113.130 euros.

- Tiempo medio de venta: 9,5 meses.

- Cuota hipotecaria media: 528 euros/mes.

- Compraventas / parque existente: 19,5 transacciones por cada 1.000 viviendas.

- Visados de obra nueva / parque existente: 2,6 visados por cada 1.000 viviendas.

Plazo medio de venta (liquidez)

El mercado de compraventa aumenta su dinamismo. El plazo medio de venta de una vivienda en España, que se obtiene a partir de la oferta de viviendas y del ritmo de transacciones, se ha reducido hasta 9,1 meses desde los 9,5 meses del trimestre anterior.

Excluyendo Ceuta y Melilla, las provincias donde menos se tarda en vender una vivienda son Madrid (4,5 meses) y, Santa Cruz de Tenerife (5,7 meses). Entre seis y siete meses se tarda en las provincias de Las Palmas, Barcelona y Zaragoza.

Las ciudades de Madrid y Barcelona son mercados muy líquidos, con plazos medios de venta de 3,2 y 3,4 meses, respectivamente. Entre las cinco grandes capitales, Valencia y Sevilla son las que muestran los plazos más dilatados, con 8,7 y 6,4 meses, respectivamente.

El plazo de venta supera los 12 meses de media en 15 provincias, aunque en ninguna se alcanza ya el año y medio. Los tiempos de comercialización más dilatados se encuentran en Ávila (17,1 meses), Cantabria (16,9) y Segovia (15,2 meses).

Esfuerzo financiero

Los españoles destinan de media el 16,6% de los ingresos brutos familiares a pagar el primer año de hipoteca. Las Comunidades Autónomas que muestran un esfuerzo financiero inferior a la media son La Rioja (13,2%), Región de Murcia (13,3%) y Castilla y León (14,2%),

En el extremo contrario, en Islas Baleares, Andalucía y Cataluña se requiere un porcentaje mucho más elevado de los ingresos familiares para comprar una vivienda con financiación. En Baleares, el esfuerzo alcanza el 21,2% de los ingresos brutos familiares, en Andalucía el 17,6% y en Cataluña el 16,7%.

En el ámbito provincial, Álava (12,9%) y Castellón (13%) son los territorios que realizan un menor esfuerzo financiero para afrontar el pago de la cuota anual, mientras que Málaga lidera las mayores tasas de esfuerzo, con un 21,8%, seguido de Baleares (21,2%) y de la provincia de Santa Cruz de Tenerife (17,6%).

El porcentaje de ingresos brutos familiares necesario para comprar se incrementa en las grandes capitales. En Barcelona es necesario destinar el 24,7% a pagar el primer año de hipoteca, por encima del 23,3% de Madrid. En la capital de España, es el distrito de Moncloa-Aravaca el que exige una mayor proporción de ingresos (37,9%), aunque los supera en Barcelona el distrito de Sarrià-Sant Gervasi, con una tasa de esfuerzo del 40,8%.

Hipoteca media y cuota mensual

La hipoteca media en España ascendió a 113.130 euros en el segundo trimestre del año (último dato disponible), frente a los 148.037 euros de 2007, según datos del Instituto Nacional de Estadística (INE). La cuota promedio destinada a la amortización de la hipoteca es 528 euros mensuales, casi un 40% menos que hace diez años.

Extremadura y Murcia son las regiones con la hipoteca media más reducida (72.941 euros y 77.585 euros, respectivamente), prácticamente la mitad que en Madrid e Islas Baleares, donde la hipoteca media asciende a 158.570 euros y 146.217 euros, respectivamente, según el INE.

A nivel provincial, Lugo (71.998 euros), Badajoz (72.441 euros) y Castellón (73.505 euros) destacan con las hipotecas con valor medio más reducido. En el extremo contrario, tras Madrid y Baleares, las hipotecas de mayor importe medio se localizan en las provincias de Barcelona (143.172 euros) y de Guipúzcoa (140.796 euros).

En términos de amortización hipotecaria, los vecinos de las provincias de Badajoz, Cáceres, Jaén y Lugo pagan menos de 350 euros mensuales de media, frente a los 528 euros del promedio nacional. En el otro extremo, la cuota hipotecaria más alta se sitúa en Baleares, donde los 713 euros mensuales, 34 euros más que en la Comunidad de Madrid.

Compraventas y visados de obra nueva

Analizar el número de compraventas de viviendas que se realizan en un territorio comparándolo con el parque construido permite identificar los mercados más dinámicos proporcionalmente a su tamaño. Las provincias de Málaga, Alicante y Baleares, las tres con un claro componente turístico, son las que mayor número de transacciones de vivienda han registrado en los últimos cuatro trimestres (año móvil) en relación al tamaño de su parque de viviendas: 33,3 viviendas por cada 1.000 existentes en la provincia de Málaga; 29,4 en Alicante y 28,8 en Baleares. Por el contrario, los mercados con menos dinamismo son Ourense, con apenas 6,6 viviendas vendidas por cada 1.000 construidas; y las provincias de Zamora y Teruel, con 9,4 y 9,5 viviendas respectivamente por cada 1.000 existentes.

En lo referente a la actividad promotora, las provincias de Madrid, Navarra y Vizcaya continúan siendo las que más visados de obra nueva registraron en el conjunto de los últimos cuatro trimestres proporcionalmente al tamaño de su parque de viviendas. En la Comunidad de Madrid se concedieron en el último año 5,4 visados por cada 1.000 viviendas existentes en la provincia, por encima de los 4,4 visados de Navarra y los 4,3 de Vizcaya. Entre las zonas menos activas, destacan las provincias de Tarragona y Lugo (0,7 visados por cada millar de unidades ya construidas en ambos casos), seguidas de Valencia, Pontevedra y Zamora, con un visado por cada 1.000 viviendas existentes.