La vivienda cierra 2020 con una caída del 2,3 % desde marzo

Índice Tinsa IMIE Mercados Locales Cuarto Trimestre 2020

- El precio medio de la vivienda nueva y usada en España se deprecia un 2,3 % respecto al inicio de la crisis sanitaria en el primer trimestre, y deja la caída interanual en el cuarto trimestre en un 1,7 %.

- La Rioja, Extremadura, Castilla y León, Aragón, Andalucía y Navarra registran los mayores descensos tanto anuales como durante la pandemia, alcanzando cifras de dos dígitos.

- Las ciudades de Madrid y Barcelona muestran valores un 6,7 % y un 5,2% inferiores, respectivamente, a los del primer trimestre. Ambas capitales, al igual que Valencia, Sevilla o Málaga, atenuaron en el cuarto trimestre la tendencia descendente.

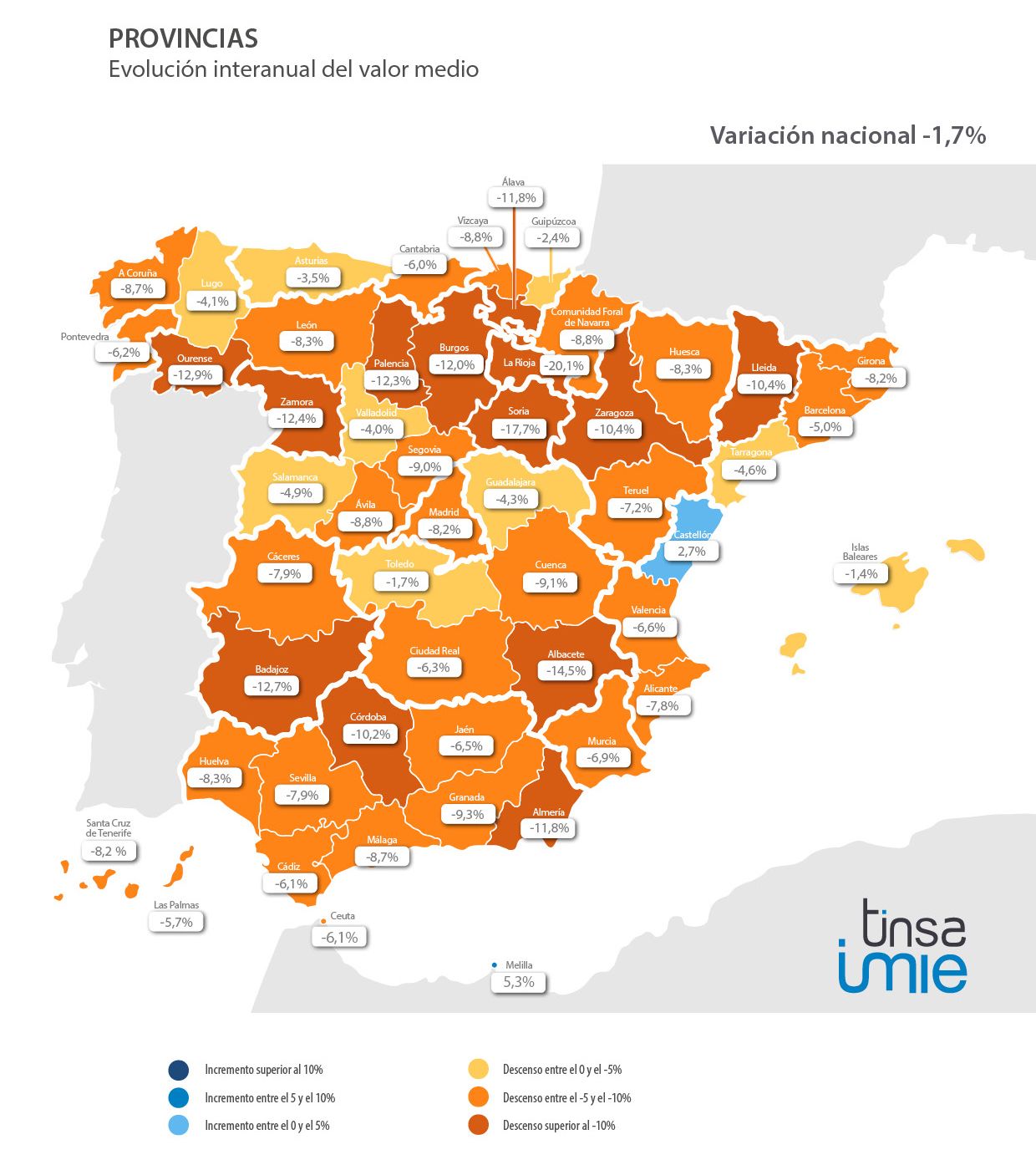

- Todas las provincias, excepto Castellón y la Ciudad Autónoma de Melilla, reducen sus valores en tasa interanual. El año termina con subidas de precios respecto al tercer trimestre en nueve provincias, con Valladolid y Cuenca superando el 5 %.

Madrid, 30 de diciembre de 2020. – La estadística Tinsa IMIE Mercados Locales, que refleja la evolución del valor de la vivienda terminada (nueva y usada) en España a partir de las tasaciones realizadas por Tinsa, refleja en el cuarto trimestre una moderación del descenso de los valores en los principales mercados residenciales del país, tras los ajustes generalizados en el tercer trimestre del año. El promedio de las cifras medias mensuales del IMIE General de octubre, noviembre y diciembre muestra un descenso en el precio medio en España del 0,7 % en el cuarto trimestre respecto al tercero, hasta 1.351 €/m2. Este valor representa una caída del 1,7 % en tasa interanual. El descenso acumulado en el precio medio de la vivienda en España desde el inicio de la crisis sanitaria alcanza el 2,3 %.

“Los datos provisionales del índice general apuntan a cierta estabilización de precios en los dos últimos meses del año, descendiendo no obstante tanto en términos anuales como de media trimestral, con una caída respecto al primer trimestre superior al 2 %”, explica Rafael Gil, director del Servicio de Estudios de Tinsa.

Todas las comunidades muestran descensos tanto interanuales como respecto al momento inmediato precovid (primer trimestre). En las dos mayores capitales españolas el ajuste de precios supera el 5%. Madrid muestra un ajuste desde marzo del 6,7 % y un 6,3 % en tasa interanual. En Barcelona, la vivienda se ha abaratado un 5,2 % desde el primer trimestre y un 5,8 % en los últimos 12 meses.

“Las cifras de compraventas han mostrado tanto un impacto inmediato y contundente hasta el verano como cifras relativamente positivas en meses posteriores, con mejor comportamiento hasta la fecha en la obra nueva. Es de esperar que la demanda en los últimos meses de 2020 haya vuelto a acusar el empeoramiento reciente de la situación sanitaria”, apunta Rafael Gil.

La incertidumbre sigue condicionando cualquier previsión para los próximos meses. “La confluencia de elementos contrapuestos, como son un shock de oferta, el deterioro de fundamentales económicos, las restricciones parciales o completas, la asimetría geográfica en ajustes y los descuentos, expectativas de depreciación y oportunidades, determina la compleja identificación no ya de una tendencia futura sino de la propia actual, extremadamente supeditada a imprevistos coyunturales”, apunta.

A falta de conocer los efectos sobre la demanda de un complicado último tramo del año, Gil señala que la actividad del mercado durante 2021 seguirá sujeta a “la evolución de la pandemia y a los daños acumulados en la economía española, así como a su capacidad de recuperación, la del resto de Europa y la vuelta de cierta normalidad en la movilidad internacional, entre un sinfín de factores”. En su opinión, 2021 podría volver a mostrar escenarios puntuales de afectación significativa tanto positiva como negativa. “Los valores medios residenciales podrían ahondar su ajuste apenas comenzado o verse sostenidos por un mercado reactivado”.

COMUNIDADES AUTÓNOMAS

La Rioja, Extremadura, Castilla y León, Aragón, Andalucía y Navarra muestran en la estadística del cuarto trimestre los mayores descensos tanto anuales como durante los meses de pandemia, alcanzando cifras de dos dígitos. Las regiones que mejor han mantenido su precio respecto a los niveles de marzo son Melilla (+1,3 %), Islas Baleares (-3,0 %), País Vasco (-4,2 %) y Asturias (-4,9 %).

“Las caídas anuales de valor medio son generalizadas en todas las regiones, advirtiéndose cierta moderación en la línea descendente de algunos mercados principales, junto con ajustes continuados en otros”, destaca Gil.

Murcia, Cataluña, País Vasco e Islas Baleares mantuvieron prácticamente invariables sus precios entre el tercer y el cuarto trimestre. Tanto la Comunidad Valenciana (-1,7 % trimestral) como la Comunidad de Madrid (-2,4 % trimestral) atenuaron en el cuarto trimestre el ritmo de caída experimentado en meses precedentes.

En tasa interanual, solo la Ciudad Autónoma de Melilla registra una evolución positiva. En un contexto de descensos generalizados, las regiones que se han mostrado más contenidas en el balance de los últimos 12 meses son Islas Baleares (-1,4 % interanual), Asturias (-3,5 %) y Cataluña (-5,5 %).

PROVINCIAS

Tan solo la provincia de Castellón y la Ciudad Autónoma de Melilla registran en el cuarto trimestre un valor medio superior al de un año atrás. Aunque todas las provincias han visto reducido el precio medio de la vivienda terminada respecto al primer trimestre del año, nueve provincias terminan el año con valores medios superiores a los del tercer trimestre, con Valladolid y Cuenca superando el 5 %.

Los mayores valores provinciales se dan en Guipúzcoa (2.408 €/m2), Baleares (2.232 €/m2), Madrid (2.181 €/m2) y Barcelona (2.072 €/m2). Los menores, en Ciudad Real (611 €/m2), Cuenca (648 €/m2), y Teruel (649 €/m2).

Hasta en diez provincias (Almería, Huelva, Zaragoza, Ávila, Cuenca, Guadalajara, Toledo, Lleida, Tarragona y La Rioja) el precio medio acumula un descenso superior al 50% desde los máximos alcanzados en 2007.

CAPITALES

Aunque los descensos tanto desde el comienzo de la crisis sanitaria como en tasa interanual son generalizados, 24 capitales registran en el cuarto trimestre aumentos en su valor medio respecto al trimestre previo. Madrid, Barcelona, Valencia, Sevilla, y Málaga no registraron crecimientos en sus precios en el cuarto trimestre, pero atenuaron su tendencia descendente.

La vivienda terminada en la ciudad de Madrid se abarata un 6,3 % en tasa anual, tras caer un 6,7 % respecto al inicio de la pandemia en marzo. Barcelona experimenta un ajuste interanual del 5,8 % y del 5,2 % frente al primer trimestre. En la Ciudad Condal, los descensos más significativos en tasa trimestral se localizan, además de en Sant Martí, en dos de los distritos principales: Ciutat Vella y Eixample. En Madrid, por el contrario, los distritos Centro y Arganzuela registran leves incrementos trimestrales, dentro de una tónica general de descenso dentro y fuera de la M-30.

La rentabilidad bruta del alquiler desciende ligeramente, situándose por encima del 4 % en las ciudades de Madrid, Valencia, Zaragoza y Sevilla, y en un 3,8 % en Barcelona.

En siete capitales (Toledo, Huesca, Tarragona, Melilla, Lleida, Alicante y Ciudad Real) el valor medio de la vivienda terminada se mantiene por encima de sus niveles de marzo. Los mayores ajustes desde ese mes, corresponden a Ourense, Pamplona, Logroño y Burgos, con caídas de doble dígito.

El Servicio de Estudios de Tinsa recuerda que cuanto más se desciende geográficamente, los mercados son más susceptibles de mostrar acusadas variaciones puntuales que pueden corregirse en trimestres sucesivos, hasta consolidar la tendencia. “Este efecto se acentúa en contextos como el actual, de menor actividad y, por tanto, con menor muestra de operaciones”, explica Rafael Gil.

Desde los máximos del ciclo anterior (2007), la caída acumulada supera el 50% en 12 capitales: Huelva, Zaragoza, Ávila, Burgos, Segovia, Albacete, Ciudad Real, Cuenca, Guadalajara, Lleida, Castellón y Logroño.

Las capitales más caras son San Sebastián (3.518 €/m2), Barcelona (3.160 €/m2) y Madrid (2.830 €/m2). Las más baratas, Lugo (777 €/m2), Ávila (870 €/m2) y Castellón (882 €/m2).

Consulta los datos históricos y gráficos de evolución de la vivienda en España, por Comunidades Autónomas, provincias y capitales, en nuestro IMIE INTERACTIVO.

INDICADORES FINANCIEROS Y DE ACTIVIDAD

- Esfuerzo financiero NETO: 21,4% de los ingresos familiares disponibles.

- Importe medio de nuevas hipotecas: 133.976 €..

- Cuota hipotecaria: 610 €/mes.

- Compraventas / parque existente: 18,8 transacciones por cada 1.000 viviendas.

- Visados de obra nueva / parque existente: 3,4 visados por cada 1.000 viviendas.

Esfuerzo financiero y cuota mensual

Los españoles destinaron de media el 21,4 % de sus ingresos familiares disponibles a afrontar el primer año de hipoteca en el tercer trimestre del año (último dato disponible), lo que representa un incremento desde el 20,5 % que se observó en el segundo trimestre del año. Según datos del Instituto Nacional de Estadística, la hipoteca media en España se situó en 133.976 euros, también por encima de los 128.169 euros del segundo trimestre, con una cuota mensual media de 610 euros.

De acuerdo con las cifras provinciales de hipoteca media publicadas por el INE para el tercer trimestre del año, en Málaga el esfuerzo financiero neto alcanza el 30,3 % y el 27,7 % en Baleares. Entre las provincias con menores tasas de esfuerzo neto destacan Castellón y Álava, por debajo del 14 %.

En las dos capitales principales, Madrid y Barcelona, el esfuerzo financiero neto alcanza un 19,8 % y 22,9 %, respectivamente. En Madrid los distritos de Chamberí y Moncloa-Aravaca superan la tasa del 25 %, una referencia que en Barcelona también sobrepasan los distritos de Les Corts, Sarriá-Sant Gervasi y Gràcia.

Baleares (864 euros) sobrepasa como la provincia con mayor cuota mensual hipotecaria media a Barcelona (786 euros), que en el tercer trimestre fue también superada por Madrid, con una cuota mensual media de 851 euros. Las tres provincias duplican o incluso triplican la cuota mensual en Castellón (245 euros), Cuenca (332 euros), Ávila (343 euros) y Jaén (346 euros).

Ratios de Compraventas y visados de obra nueva

La ralentización que ha sufrido el mercado se deja notar en las ratios de compraventas y visados. España registró entre el último trimestre de 2019 y el tercer trimestre de este año (año móvil) 18,8 transacciones por cada 1.000 viviendas existentes, frente a la ratio de 21,2 compraventas observada en el primer trimestre, según datos del Ministerio de Transportes (Mitma).

Las provincias de Málaga, Alicante y Almería se mantienen como las más activas, aunque con cifras inferiores a las de seis meses antes. En el año comprendido entre el cuarto trimestre de 2019 y el tercero de 2020, se transaccionaron en Málaga un total de 28,8 viviendas por cada 1.000 existentes en la provincia, frente a las 32,8 compraventas del primer trimestre, según datos del Mitma. La ratio fue de 26,3 viviendas en la provincia de Alicante y de 25,2 en Almería.

Algo más intenso ha sido proporcionalmente el efecto sobre la nueva actividad promotora. Según datos del Mitma, en los 12 meses hasta el tercer trimestre ha registrado una media de 3,4 visados por cada 1.000 viviendas de parque existente en España, frente a los 4 visados en el primer trimestre. También han variado las provincias donde se ha concentrado la generación de nuevos visados, lideradas, en este orden, por Málaga (7 visados por cada 1.000 viviendas de parque, frente a los 9 del primer trimestre), Baleares y Madrid.