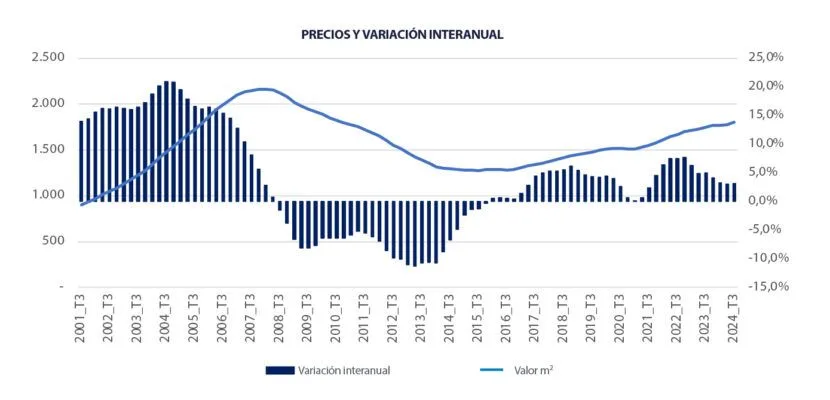

La estadística Tinsa IMIE Mercados Locales del tercer trimestre del año revela un escenario de cierto dinamismo en los precios frente a la estabilización de trimestres anteriores. El precio medio de la vivienda nueva y usada en España aumentó un 3,1 % interanual, hasta 1.804 €/m2, y un 1,3 % trimestral, que mantiene el impulso en niveles cercanos a la evolución de la inflación. Por primera vez, la provincia de Santa Cruz de Tenerife y la ciudad de Málaga superan sus respectivos máximos históricos alcanzados en el precio de la vivienda, según las tasaciones realizadas por Tinsa by Accumin.

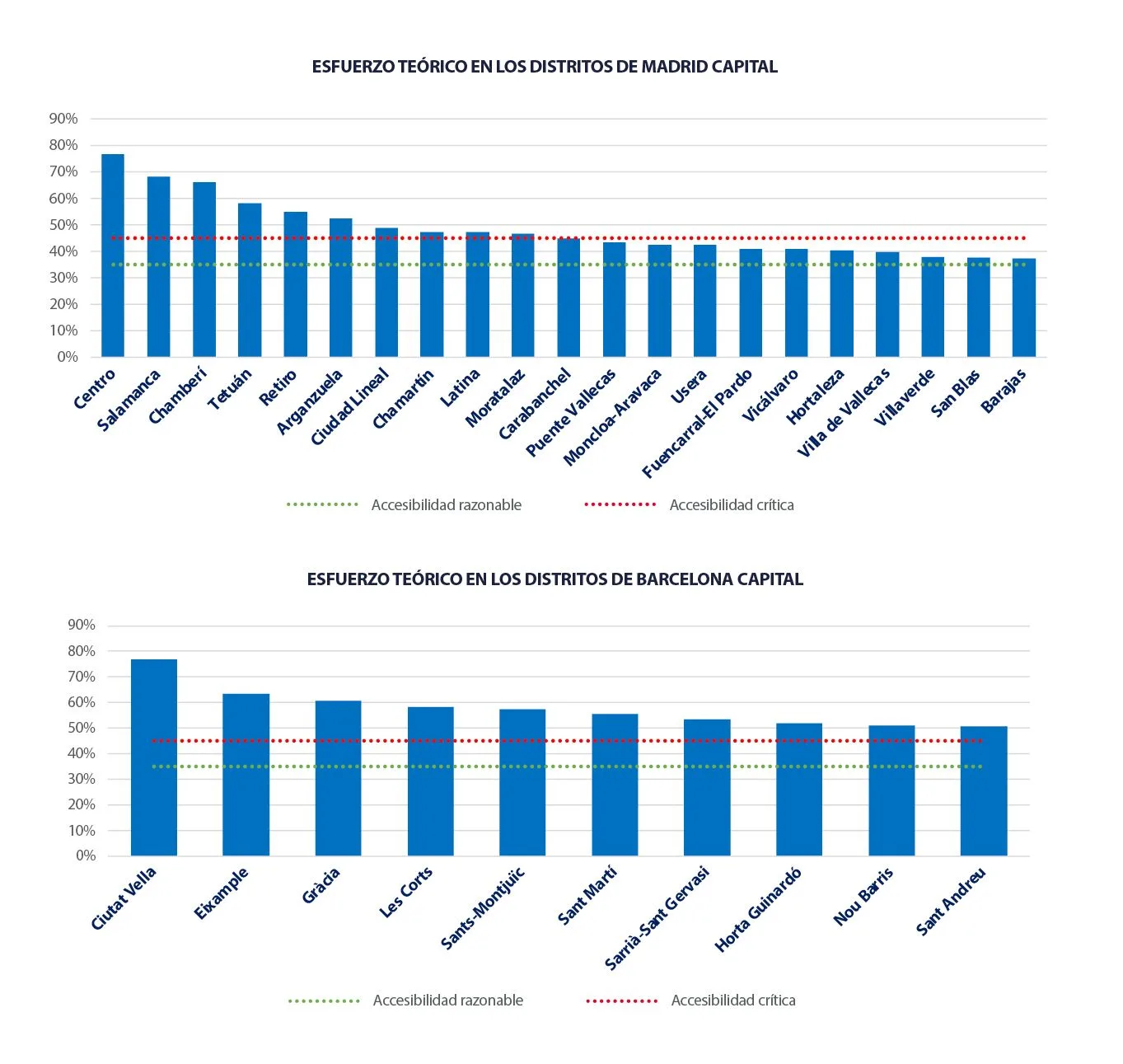

“La demanda residencial robusta en combinación con una oferta limitada en el corto plazo mantiene el tensionamiento del precio medio, especialmente en los polos de empleo y zonas turísticas, donde la comparación con las rentas medias de la población revela, en ocasiones, problemas de acceso” explica Cristina Arias, directora del Servicio de Estudios de Tinsa by Accumin. Es el caso de las seis capitales donde la población estaría afrontando esfuerzos teóricos de acceso a una vivienda por encima del 50 % de su renta disponible: Barcelona, Palma de Mallorca, Cádiz, San Sebastián, Málaga y Madrid. Y en otras 11 capitales el nivel de esfuerzo estaría superando el 35 % considerado razonable.

Aunque los tipos de interés de referencia continúen en niveles contractivos, la moderación de la inflación y las señales de ralentización de la economía europea hacen que el mercado espere nuevas reducciones en el coste del dinero durante los próximos meses. “Aunque la gradual reducción del coste de las hipotecas y, especialmente, el restablecimiento del poder adquisitivo de los hogares tras el episodio inflacionista contribuyen a la reducción de la tasa de esfuerzo de compra, la escasez de oferta en esas zonas requerirá tiempo para subsanarse y ante incrementos en la demanda los precios residenciales continúan tensionándose”, explica Arias.

El valor medio de la vivienda en España se ha incrementado un 41,3 % desde el mínimo registrado durante la gran recesión (tercer trimestre 2015) y actualmente se encuentra un 16,6 % por debajo de su máximo histórico (cuarto trimestre de 2007).

COMUNIDADES AUTÓNOMAS

Los precios muestran dinamismo moderado en la mayoría de las regiones y las variaciones trimestrales registran un ligero repunte. Las Comunidades Autonómicas que ha visto incrementados los precios medios de la vivienda por encima del 6 % en el último año son Baleares (+8,4 %), Cantabria (+7,1 %), Canarias (+7,0 %), Asturias (+5,8 %) y Comunidad Valenciana (+6,8 %). Por su parte, Madrid (+2,5 %) y Cataluña (+3,6 %) registran variaciones moderadas, aunque crecientes con respecto al segundo trimestre.

CCAA / VARIACIÓN INTERANUAL

Analizando la evolución respecto al trimestre anterior, si en el segundo trimestre del año 9 de 19 comunidades autónomas registraban estabilización en los precios residenciales, en este trimestre el número se reduce a cinco. Los mayores crecimientos trimestrales se observan en Asturias (+3,4 %), Baleares (+2,8 %), Cantabria (2,1 %) y Canarias (+2 %).

La región donde más ha aumentado el valor medio de la vivienda nueva y usada respecto a su mínimo postcrisis es la Comunidad de Madrid (+68,3 %), seguida de Islas Baleares (+60,5 %) y Cataluña (+51,9 %). Por su parte, Baleares es la única Comunidad Autónoma que supera los máximos alcanzados durante los años de la burbuja, situándose un 12,6 % por encima. Otras 8 comunidades se sitúan a menos del 20 % y 10 comunidades se sitúan a más del 20 %.

PROVINCIAS

El grueso de las provincias presenta incrementos interanuales entre el +3 % y +6,5 %. El aumento de precios más intenso durante el último año se registra en Soria (+15,3 %), seguido de Santa Cruz de Tenerife (12,5 %), Málaga (9,8 %), Alicante (9 %), Islas Baleares (8,4 %) y Valladolid (7,9 %). En el extremo opuesto, se registran ligeros retrocesos frente al mismo periodo del año anterior en las provincias de Córdoba (-3,4 %), Ceuta (-1,9 %) y Jaén (-1,2 %).

En tasa trimestral, destaca la evolución de los precios en las provincias de Valladolid (+5,2 % más desde el segundo trimestre) y Asturias (+3,4 %), así como el dinamismo sostenido de Baleares (+2,8 %) y Santa Cruz de Tenerife (+2,8 %).

La provincia de Madrid sostiene su impulso respecto al trimestre anterior, al registrar un incremento del 1,4 %, que deja el valor medio un 2,5% por encima que un año antes. Por su parte, el crecimiento se intensifica en la provincia de Barcelona, donde el valor medio aumentó en el tercer trimestre un 4,5 % interanual (frente a +2,4 % en el segundo trimestre) y un 1,8 % trimestral (frente a +0,5 % en el segundo trimestre).

PROVINCIAS / VARIACIÓN INTERANUAL

Este trimestre, Santa Cruz de Tenerife se une a Islas Baleares (+12,6 %) como únicas provincias que han superado los valores máximos del ciclo anterior. La provincia canaria está un 0,7 % por encima de sus máximos. Se aproxima también la provincia de Madrid (-6,7 %), mientras que Barcelona se mantiene más alejada (-20,3 %). La mayor distancia a máximos se da en la provincia de Toledo con un valor actual un -38,3 % por debajo del máximo.

CAPITALES

El dinamismo moderado de los precios se extiende a un mayor número de capitales del norte y centro peninsular, con aumentos de precio intensos más allá de las capitales costeras que ahora mostraban mayor recorrido.

El grueso de las capitales registra variaciones interanuales positivas, en un rango mayoritario de entre el 4 % y el 8 %. Las excepciones con ligeros descensos las marcan Lugo (-4,4 % interanual), Salamanca (-3,1 %) y, en menor intensidad, de Ceuta (-1,9 %), Teruel (-1,1 %), Orense (-0,9 %) y Melilla (-0,9 %).

Los mayores incrementos, por encima del 10 %, se localizan en el tercer trimestre en las ciudades de Soria (+23,2 %), Santa Cruz de Tenerife (+11,5 %), Valencia (+11,5 %) y Málaga (+10,9 %). Otras cinco ciudades aumentaron sus precios entre un 8 % y un 10 % en el último año: Vigo (+9,7 %), Huesca (+9,1 %), Alicante (+8,8 %), Palma de Mallorca (+8,5 %) y Segovia (+8,3 %). Las dos grandes urbes, Madrid y Barcelona, registran crecimientos algo más moderados: +4,5 % en Madrid (frente al +5,0 % interanual del trimestre previo) y +5,1 % en la Ciudad Condal (frente a +3,8 %).

CAPITALES / VARIACIÓN INTERANUAL

Las variaciones trimestrales registran en las capitales un impulso generalizado, reduciéndose de 29 a 20 las capitales con variaciones trimestrales planas entre el -1 % y el +1 %. Destacan con aumentos por encima del 4,0 % las capitales de Valladolid (+4,2 %) y Segovia (+4,0 %), y con crecimientos entre 3 % y el 4 % las de Cuenca, Soria, Vigo, Oviedo y Palma de Mallorca.

Las capitales que superan los máximos de la burbuja de 2007 son Palma de Mallorca (+10,1 %) y, por primera vez, la capital de Málaga (+1,3 %). Muy próximas a alcanzar estos máximos se encuentran Santa Cruz de Tenerife ( un 3,1 % por debajo de su máximo) y Madrid (-3,5%).

El ranking de las capitales más caras sitúa a San Sebastián en primera posición (4.268 €/m2), seguida por Madrid (3.895 €/m2) y Barcelona (3.849 €/m2). A continuación, a cierta distancia, se encuentran Palma de Mallorca (2.929 €/m2) y Bilbao (2.791 €/m2).

OTRAS CIUDADES RELEVANTES

La estadística Tinsa IMIE Mercados Locales incluye también una relación de más de 70 municipios que, sin ser capital de provincia, son considerados mercados residenciales principales atendiendo a su densidad de población y su volumen de actividad. En el tercer trimestre de 2024, se registraron incrementos interanuales por encima el 10 % en el valor medio de la vivienda nueva y usada en Chiclana de la Frontera (13,6 %), Marbella (12,1 %), La Laguna (11,4 %), Benidorm (11 %) , Orihuela (10,6 %) y Sagunto (10,2 %).

DISTRITOS DE LAS SEIS GRANDES CAPITALES

Los distritos de Madrid donde más se han incrementado los precios en el último año son Chamberí (+8,3 %), Carabanchel (+8,2 %) y Moratalaz (+8,0 %). Las variaciones trimestrales se sitúan entre el -0,1 % de Barajas (única cifra negativa entre los distritos madrileños, prácticamente plana) y el 3,6 % de Chamberí.

En Barcelona, los precios de los distritos experimentan incrementos interanuales entre el 1,6 % de Les Corts y el +6,7 % de Sant Martí. La única excepción es el ligero ajuste a la baja del 2 % registrado en Ciutat Vella. Junto a Les Corts, los mayores incrementos se localizan en Eixample (+6,5 %) y Sant Andreu (+5,6 %). Las variaciones trimestrales varían entre el 0,2 % de Ciutat Vella y el 3,1 % de Sant Andreu.

Valencia muestra variaciones interanuales elevadas por encima del 10 % en 11 de los 19 distritos analizados. El de Poblados del Sur, con un aumento del 18,8 % y L’Olivereta, con un 15 %, destacan con los mayores incrementos en el último año.

En Sevilla, los distritos donde más han aumentado los precios residenciales en el último año son Cerro-Amate (+9,9 %) y los de Norte, Este – Alcosa – Torreblanca y Nervión, con aumentos interanuales por encima del 6 %. Las variaciones trimestrales se sitúan entre el 2,9 % registrado en Triana y el -1,7 % registrado en Palmera-Bellavista. Los valores unitarios más elevados se localizan en los distritos de Casco Antiguo, por encima de los 3.000 €/m2; y Los Remedios, por encima de los 2.800 €/m2.

En Zaragoza, los distritos donde más aumentó el valor medio residencial en el último año son San José (+13,9 %) y La Almoraza (+10,7 %), en contraste con la ligera caída de Delicias (-0,6 %). Los distritos de Centro y Universidad muestran los precios medios más elevados, por encima de 1.900 €/m2.

Málaga registra variaciones interanuales positivas en todos los distritos, en un rango entre el 6,6 % de Puerto de la Torre y el 25,3 % de Palma-Palmilla. Los mayores valores unitarios se localizan en los distritos Este, Centro y Teatinos-Universidad, por encima de 2.700 €/m2.

La evolución de los distritos con valores unitarios más elevados refleja un elevado dinamismo, especialmente en Madrid y en el distrito de Sarriá-San Gervasi en Barcelona. En conjunto, los aumentos de precio en el último año se mueven entre el 1,6 % de Les Corts y el 8,3 % de Chamberí.

INDICADORES FINANCIEROS Y DE ACTIVIDAD EN ESPAÑA 1ºr TRIMESTRE 2024

- Esfuerzo teórico anual: 34,9 % de la renta disponible del hogar medio.

- Importe medio de nuevas hipotecas:837 €.

- Cuota hipotecaria media: 712 €/mes.

- Compraventas / parque: 24,6 transacciones por cada 1.000 viviendas (41,4 en Alicante)

- Visados de obra nueva / parque: 4,2 visados por cada 1.000 viviendas. (9,9 en Sevilla)

ESFUERZO TEÓRICO ANUAL DE COMPRA

La ratio de esfuerzo teórico anual es un ejercicio teórico que simula el porcentaje de renta disponible que un hogar medio tendría que destinar al pago de la primera cuota de una hipoteca que cubre el 80% del valor de una vivienda media. Con ello se busca medir cómo de accesible es para un hogar medio el adquirir una primera vivienda en las distintas zonas del territorio nacional. Según este indicador, los españoles tendrían que destinar de media un 34,9 % (frente al 34,5 % del trimestre anterior) de su renta disponible al pago de la primera cuota anual de una hipoteca.

Son nueve las provincias que superan el 35 % de nivel de esfuerzo considerado razonable: Islas Baleares, Málaga, Cádiz, Madrid, Alicante, Barcelona, Sevilla, Pontevedra y Salamanca. El caso de mayor tensionamiento continúa siendo Islas Baleares, donde la población local se enfrenta a una tasa de esfuerzo del 64,4 %, seguido de la provincia de Málaga, con una tasa de esfuerzo del 56,8 %.

Un total de 17 capitales superan la tasa de esfuerzo del 35 % considerada razonable. Las más tensionadas, aquella que superan el 50 % de la renta disponible, son las capitales de Barcelona (58,5 %), Palma de Mallorca (57,4 %), Cádiz (57,3 %), San Sebastián (56,1 %), Málaga (54,6 %) y Madrid (51,6 %). A continuación, con un nivel de esfuerzo teórico entre el 40 % y el 50 %, se sitúan las capitales de Salamanca, Sevilla, A Coruña, Pamplona, Granada, Valencia, Santander y Bilbao. Finalmente, con esfuerzos entre el 35 % y 40 %, se encuentran Segovia, Alicante y Bilbao.

CUOTA HIPOTECARIA MENSUAL

Según datos del Instituto Nacional de Estadística, la hipoteca media en España en el segundo trimestre de 2024 (último dato disponible) se situó en 140.837 €. Cada mes, el pago de la cuota hipotecaria supone un desembolso medio de 712 euros en un entorno de tipos de interés que comienzan a descender, pero continúan en niveles elevados.

La ratio préstamo/valor medio nacional (LTV) se situó en un 63,0 % en el segundo trimestre (frente a 61,5 % en el primer trimestre de 2024) y los préstamos que superaron el 80 % del valor de la vivienda que financiaban fueron un 7,3 % del total (frente al 6,7 % en el primer trimestre), según datos del Banco de España. “Estas cifras comienzan a reflejar el giro gradual hacia una suavización de la política monetaria, aunque se mantengan los criterios conservadores en la concesión de riesgos”, explica Cristina Arias.

La tasa de dudosidad en segundo trimestre de 2024 se situó en el 2,53 (frente al 2,65 % registrado en el primer trimestre), manteniendo uno de los niveles más bajos de los últimos tres años.