Tinsa IMIE Mercados Locales tercer trimestre 2015

Precios

La estadística de Tinsa, que se nutre de las tasaciones de vivienda terminada (nueva y usada) que realizan sus técnicos por todo el país, muestra que el precio medio en España continúa su tendencia hacia el suelo. La caída interanual en el tercer trimestre fue tan solo de un 0,8%, frente al descenso del 2,9% que registró en el segundo y el 4,5% que mostró en el último trimestre de 2014. Desde máximos de 2007, el ajuste en el valor medio se mantiene en el 41,2%.

Este trimestre hay que destacar que Canarias (+2,3%) e Islas Baleares (+0,9%) se suman al grupo de regiones con evolución interanual positiva, que en el segundo trimestre se limitó a Cataluña y la Comunidad de Madrid, y que este trimestre también presentan subidas del 1,4% y 0,7% respectivamente.

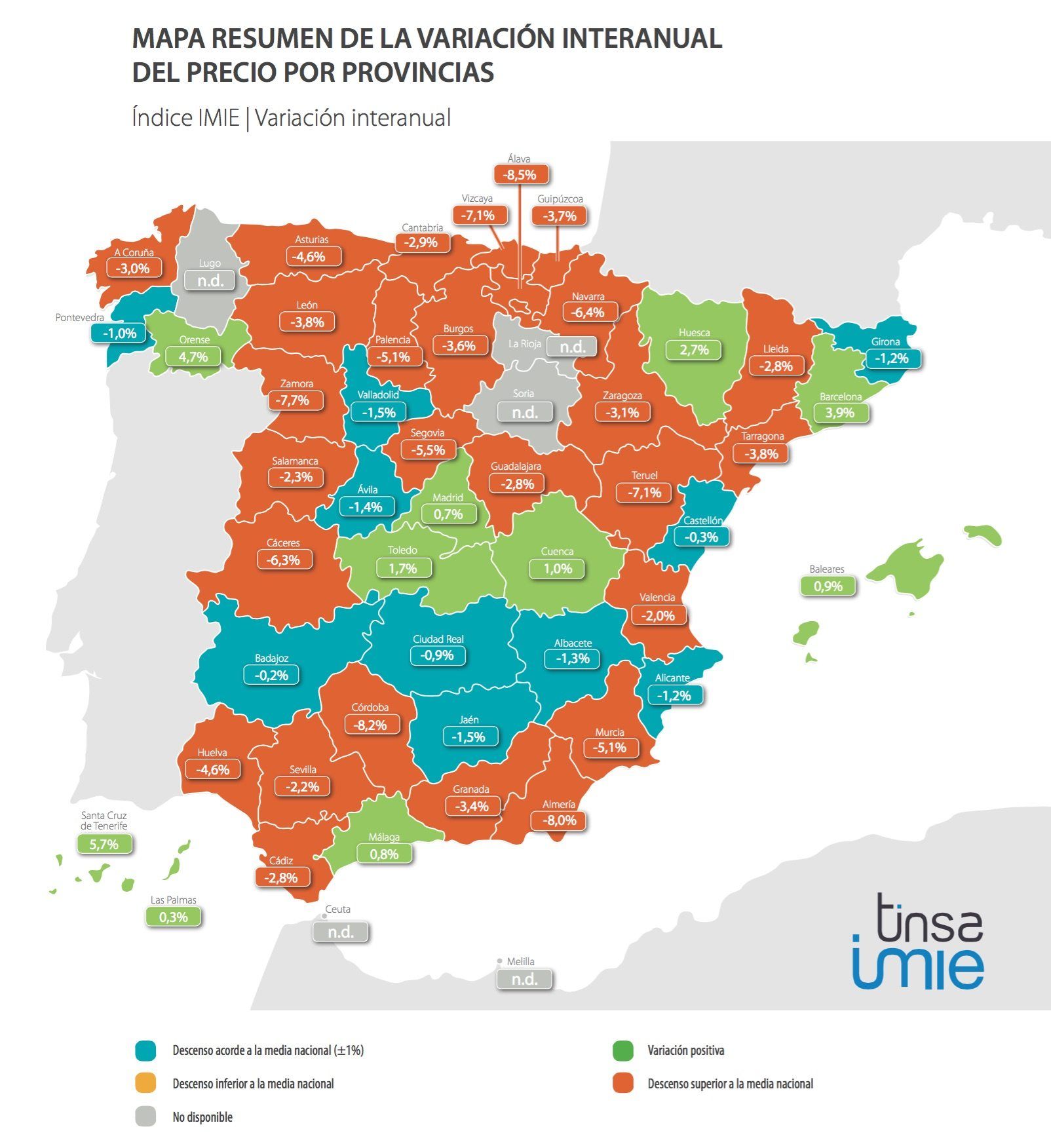

El proceso de estabilización de precios está acentuando la diferente evolución del sector residencial por toda la geografía del país. El mercado español muestra múltiples velocidades: diez provincias registraron en el tercer trimestre precios más altos que hace un año, pero todavía hay 11 provincias con caídas interanuales superiores al 5%, lideradas por Álava* (-8,5%), Córdoba (-8,2), Almería (-8%). Así, mientras algunos mercados ya muestran los primeros indicios de recuperación, en otros todavía queda recorrido a la baja, debido a que han sido más lentos en su ajuste, están lastrados por una fuerte sobreoferta o dependen principalmente de una demanda muy local, que aún tiene que asentar la recuperación del mercado laboral.

La disparidad empieza a percibirse también en las ciudades de Madrid y Barcelona. Ambas son zonas consolidadas, generadoras de actividad económica y con niveles de stock inferiores a la media, que destacaron como los primeros enclaves con síntomas de recuperación. Según el índice Tinsa IMIE Mercados Locales del tercer trimestre, el precio medio en la Ciudad Condal es un 7,4% superior al registrado en el tercer trimestre de 2014, mientras que la ciudad de Madrid se mantiene con un aumento de dos décimas (+0,2%) en tasa interanual.

Si las previsiones de crecimiento económico y normalización del mercado laboral se consolidan sin sobresaltos, la estabilización del mercado residencial seguirá su curso, con un mantenimiento o crecimientos moderados en los mercados más activos y una progresiva suavización de los descensos en las ubicaciones más atrasadas en su ajuste.

Es posible consultar el análisis completo de la estadística de precios del tercer trimestre en la página 23 de este informe.

Liquidez

El plazo medio que se tarda en vender una vivienda en España se sitúa en 10,6 meses, con una gran dispersión en función de las provincias. Los mayores plazos de venta, por encima del año, se concentran en la zona del Cantábrico, Castilla y León, parte de Castilla-La Mancha y de la Comunidad Valenciana. Las provincias donde, de media, más cuesta vender una vivienda son Álava (20,4 meses), Cantabria (19,7 meses), Segovia (17,9 meses) y Ávila, Toledo y Vizcaya, las tres con un plazo de 14,3 meses.

[bctt tweet=”Las provincias en las que más tiempo cuesta vender una casa son Álava, Cantabria, Segovia, Ávila, Toledo y Vizcaya.”]En el extremo contrario, hasta diez provincias de las que hay datos disponibles tardan menos de 8 meses de media en vender una vivienda. Las más líquidas son Ceuta (3,8 meses), Melilla (4,8 meses), Soria (6,3 meses), Santa Cruz de Tenerife y Badajoz, ambas con 7 meses.

Descendiendo a las cinco mayores capitales, Madrid se desmarca como la ciudad más líquida, con un plazo medio de venta de 6,1 meses. Le siguen Barcelona (6,5 meses), Zaragoza (6,6 meses), Sevilla (9,6 meses) y Valencia (14,3 meses).

Valor de la vivienda tipo (más vendida)

Los datos procedentes de nuestras tasaciones, que consideramos trasladables al conjunto del mercado residencial español, muestran que la vivienda tipo que se adquiere en España (un 31% del total) se sitúa entre 50.000 y 100.000 euros. Esta es la franja de valor predominante en la práctica totalidad de las grandes provincias donde se ha realizado el análisis: Madrid, Barcelona, Valencia, Sevilla, Zaragoza, Málaga, Islas Baleares e Islas Canarias.

La excepción es la provincia de Barcelona, donde el valor de la vivienda tipo se desplaza hacia la franja de entre 100.000 y 150.000 euros (un 24% de las operaciones), mientras que en la banda precedente (entre 50.000 y 100.000 euros) se encuadra solo el 19% del total. En Islas Baleares, donde hay un mercado paralelo de vivienda premium muy enfocado al comprador extranjero, los inmuebles de más de 400.000 euros representan el 19% de las transacciones, frente al 5% de la media nacional.

Tasa de esfuerzo y LTV

El esfuerzo financiero se puede medir desde dos puntos de vista: como el número de años de salario necesarios para comprar una vivienda media o como el porcentaje de ingresos brutos familiares que se ha de destinar para pagar el primer año de cuota hipotecaria.

Desde el primer punto de vista, en España se necesitan 5,8 años de sueldo familiar para afrontar la compra de una vivienda media, frente a los 8,1 años que se alcanzó en el punto álgido del ‘boom’, gracias al ajuste de precios realizado durante la crisis y el abaratamiento de las condiciones financieras. Si consideramos el porcentaje de ingresos brutos familiares necesarios para pagar el primer año de hipoteca, la media nacional se sitúa en un 22%, que supone un descenso del 33% respecto a los años de ´boom’, cuando se alcanzó una cuota del 33%.

El porcentaje del precio de la vivienda que está siendo financiado (LTV) se sitúa de media en el 64,2% a nivel nacional.

Análisis de cinco grandes capitales

El informe analiza distintos indicadores de las ciudades de Madrid, Barcelona, Valencia, Sevilla y Zaragoza.

Barcelona destaca como la capital con el precio medio más alto (2.427 €/m2) y la que ha experimentado una mejor evolución interanual de precios en el tercer trimestre, con un crecimiento del 7,4%. Todos los distritos de la capital catalana muestran valores medios superiores a los de hace un año.

La Ciudad Condal es la que mayor esfuerzo financiero requiere para afrontar el pago del primer año de hipoteca, con un 24% de los ingresos anuales brutos del hogar.

La actividad promotora también muestra signos de reactivación. El número de visados de obra nueva según el Ministerio de Fomento en el primer trimestre de 2015 (último dato disponible) se multiplicó por cuatro respecto a un año antes, hasta 344 permisos. Las compraventas de viviendas de segunda mano del segundo trimestre en Barcelona registraron un incremento interanual del 15%, hasta 3.308 transacciones.

Madrid, con un precio medio de 2.044 €/m2, destaca como la capital más líquida entre las cinco grandes ciudades analizadas, con un plazo de venta de 6,1 meses, seguida de Barcelona, donde se tarda una media de 6,5 meses en vender un piso. El número de visados de obra nueva en el primer trimestre (1.130) experimentó una ligera caída del 2,6% respecto al mismo periodo del año anterior. Por el contrario, mejoró la actividad de compraventas de vivienda usada un 18,7% en el segundo trimestre en tasa interanual, hasta 7.678 operaciones.

La ciudad de Valencia es la capital analizada con el precio medio más barato (1.100 €/m2) de las cinco capitales analizadas. La ciudad, que ha reducido su precio medio un 2,2% respecto al tercer trimestre de 2014, sigue caracterizándose por un peor grado de liquidez que la media, con unos plazos de venta de 14,3 meses.