Tinsa IMIE Mercados Locales 1er trimestre 2017: +1,8%

El valor medio de la vivienda en España se incrementó un 1,8% en el primer trimestre de 2017 respecto al mismo periodo del año anterior, según el dato provisional de la estadística de precios Tinsa IMIE Mercados Locales. Con 1.237 €/m2 de valor medio, la vivienda recupera el nivel de precios del primer trimestre de 2014.

Por primera vez en tres años, el ajuste a la baja acumulado desde máximos (2007) desciende del 40% a nivel nacional y se sitúa en 39,6%. El mercado sigue caracterizado por una recuperación selectiva y heterogénea, en la que conviven mercados que muestran un claro recorrido al alza con otros donde aún no ha finalizado el ajuste de precios.

Comunidades Autónomas

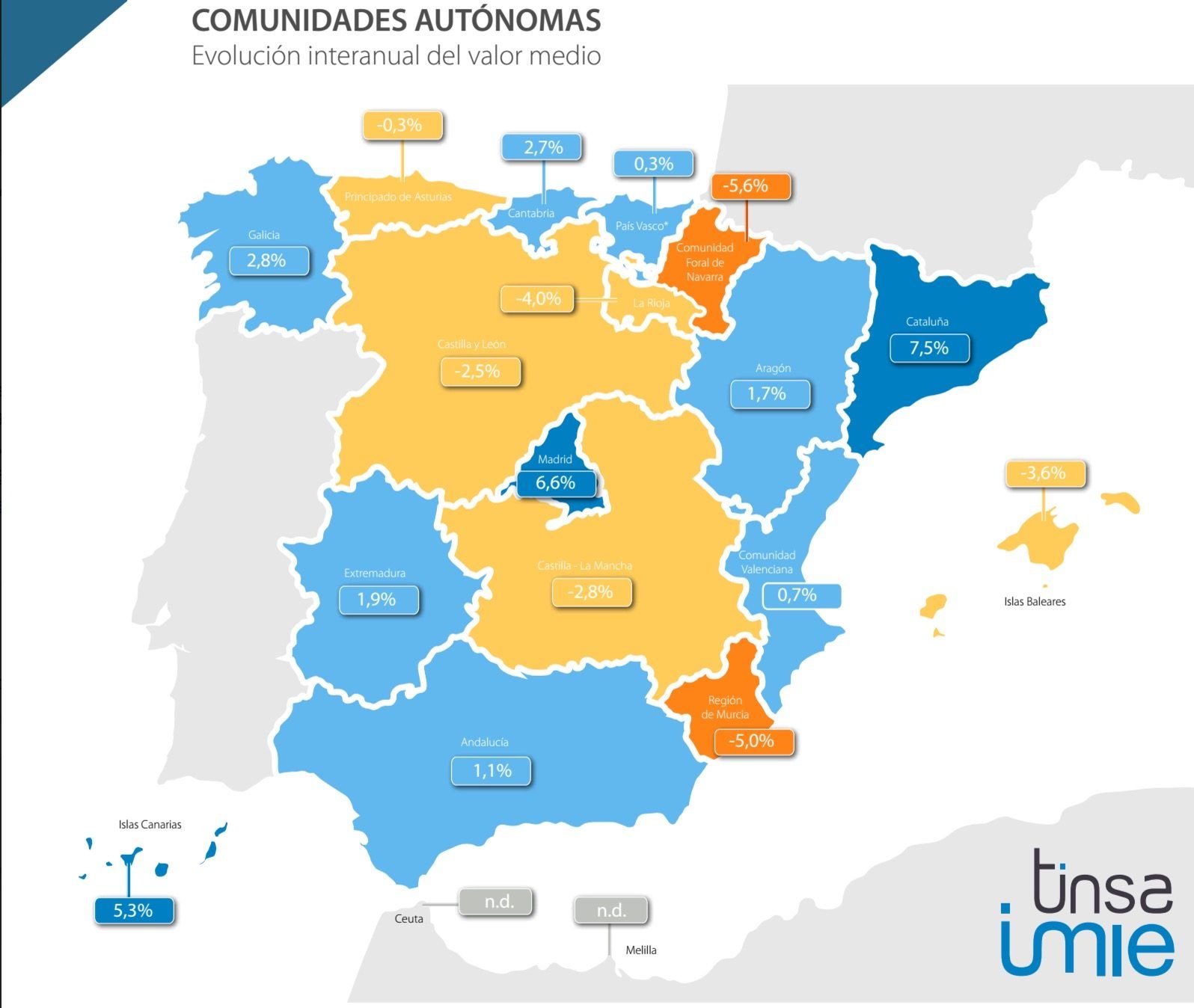

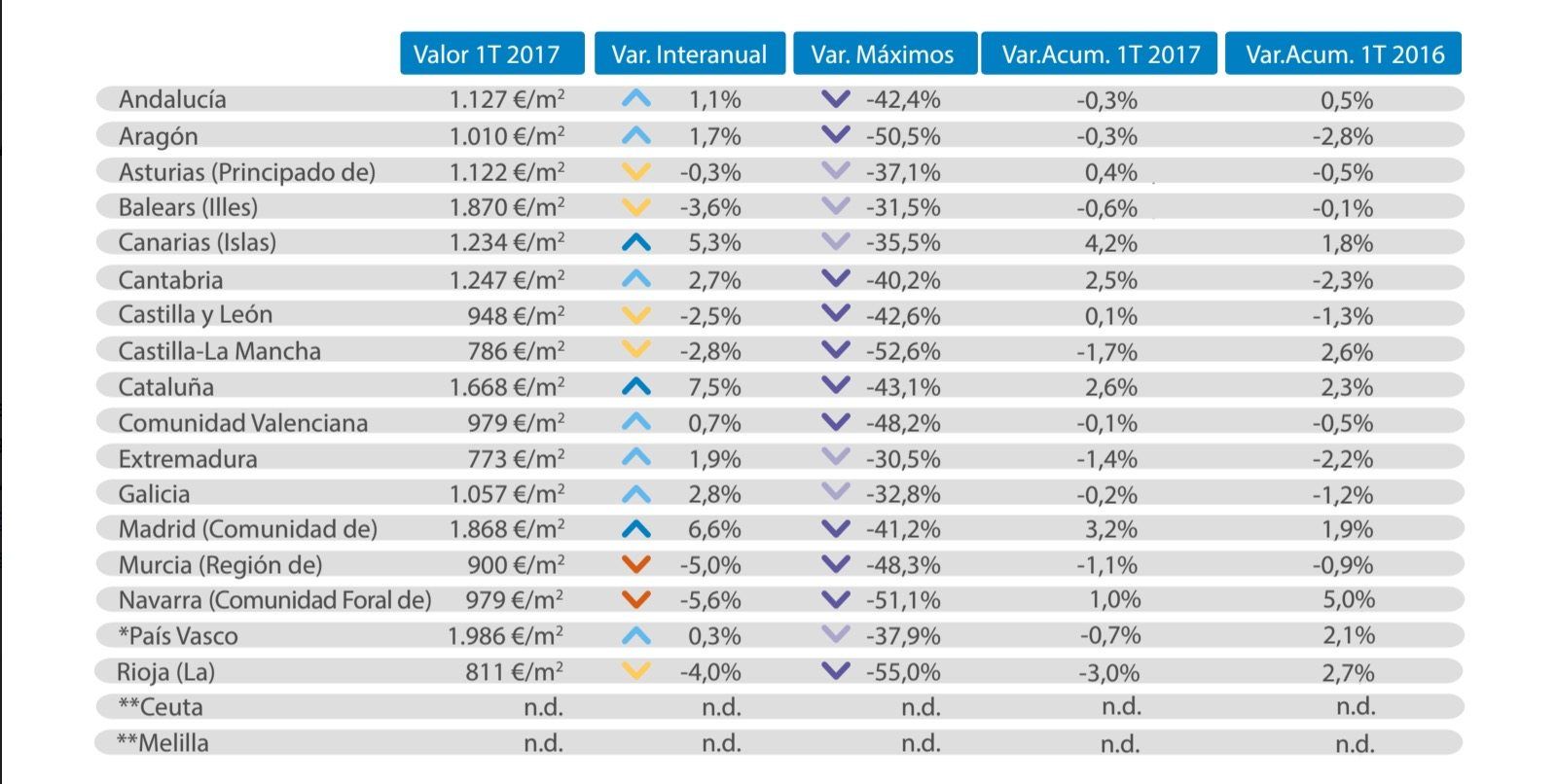

Las regiones de Cataluña (+7,5% interanual), Madrid (+6,6%) y Canarias (+5,3%) actúan como locomotoras del mercado de la vivienda en España en el primer trimestre con gran diferencia respecto al resto de territorios. Por encima de la media nacional también destacan Galicia (+2,8%), Cantabria (+2,7%) y Extremadura (+1,9%), que crecen de forma más moderada en tasa interanual.

Los descensos más significativos se encuentran en la Comunidad Foral de Navarra (-5,6%), la Región de Murcia (-5,0%), La Rioja (-4,0%) y las Islas Baleares (-3,6%). Completan el grupo de regiones con un nivel de precios inferior al de hace un año Castilla–La Mancha (-2,8%), Castilla y León (-2,5%) y, prácticamente sin cambios, Asturias (-0,3%).

En algunas Comunidades Autónomas el valor medio sigue estando más de un 50% por debajo del alcanzado en el momento álgido del ciclo anterior, en 2007. Se trata de La Rioja (-55%), Castilla-La Mancha (-52,6%) y Navarra (-51,1%). Por el contrario, Extremadura, Baleares y Galicia muestran el menor descenso acumulado: un 30,5%, un 31,5% y un 32,8% desde máximos, respectivamente.

País Vasco* destaca como la Comunidad Autónoma más cara, con un precio medio de 1.986 €/m2, seguida por Islas Baleares (1.870 €/m2), Madrid (1.868 €/m2) y Cataluña (1.668 €/m2). Mientras que Baleares ha estabilizado sus valores en los últimos trimestres, la Comunidad de Madrid y Cataluña siguen con su escalada de precios. Las regiones con el precio medio más asequible son Extremadura (773 €/m2), Castilla-La Mancha (786 €/m2) y La Rioja (811 €/m2).

Este trimestre no está disponible la estadística de precios, por considerarse que no es representativa, en las Ciudades Autónomas de Ceuta y Melilla.

Provincias

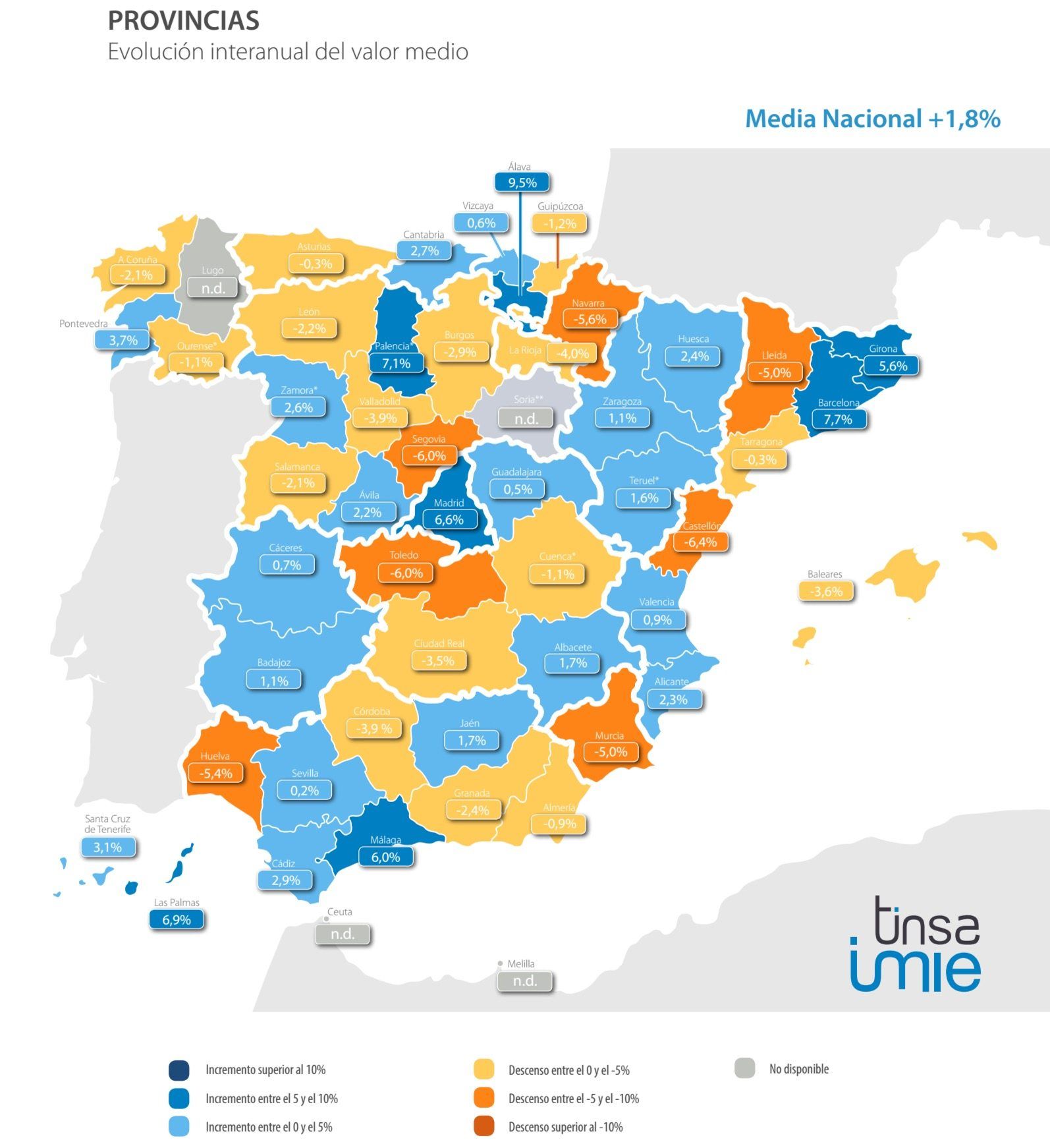

Álava*, Barcelona y Palencia* son las provincias que destacan con la mejor evolución de precios en los últimos doce meses, con incrementos del 9,5%, 7,7% y 7,1%, respectivamente. También han registrado crecimientos importantes las provincias de Las Palmas (+6,9%), Madrid (+6,6%), Málaga (+6,0%) y Girona (+5,6%). En el lado de las caídas, destaca Castellón, con un descenso interanual del 6,4%, y Segovia y Toledo con un ajuste del 6% en el último año. También registraron caídas interanuales superiores al 5% Navarra (-5,6%), Huelva (-5,4%) y Lleida y Murcia (-5% en ambos casos).

La provincia con mayor ajuste acumulado desde máximos es Toledo, donde el precio medio es un 57,8% inferior al de 2007. Le siguen en intensidad de caída acumulada La Rioja (-55%) y Guadalajara y Zaragoza (-53,8%). Por el contrario, Ourense* (-22%), Teruel* (-26,5%), Cáceres (-27,3%) y Zamora* (-29,7%) destacan como las provincias donde los precios medios han experimentado una menor variación desde máximos.

Los precios medios más elevados a nivel nacional se localizan en País Vasco*, concretamente en las provincias de Guipúzcoa* (2.158 €/m2) y Vizcaya (1.992 €/m2), seguidas de Barcelona (1.881 €/m2), Baleares (1.870 €/m2) y Madrid (1.868 €/m2). Los menores valores medios se ubican en Extremadura y oeste de Castilla-La Mancha, empezando por las provincias de Toledo (693 €/m2) y Ciudad Real (699 €/m2), seguidos por Jaén y Cáceres, ambas con un valor medio de 756 €/m2 en el primer trimestre de este año.

No está disponible la estadística de precios, por considerarse que no es representativa, en las Ciudades Autónomas de Ceuta y Melilla, así como, en las provincias de Lugo y Soria.

Capitales

Las ciudades de Barcelona y Alicante muestran importantes crecimientos, del 12,1% y del 11,7% interanual, respectivamente, en el primer trimestre del año. El precio también ha registrado un importante crecimiento en los últimos doce meses en las capitales de Vitoria* (9,3%), Las Palmas (7,8%) y Madrid (7,7%).

Frente a la notable revalorización de estos enclaves, otras ciudades continúan con el ajuste de precios. Es el caso de Castellón, donde el valor medio es un 10,2% inferior al del primer trimestre de 2016, Logroño (-7,8%), Córdoba (-7,7%) y Granada (-7%).

La capital riojana destaca entre las ciudades con mayor ajuste de precios acumulado desde 2007: un 61,4%. Otras capitales donde la vivienda ha perdido más de la mitad de su valor son Castellón y Zaragoza, ambas con un descenso del 57,3%, y Pamplona*, con un 56%. Por el contrario, las capitales gallegas muestran el menor nivel de caída en los últimos nueve años. La vivienda se ha depreciado de media un 26,2% en la ciudad de Ourense*, un 29,8% en Pontevedra* y un 31,8% en A Coruña*.

El valor medio en la ciudad de San Sebastián* se acerca a la barrera de los 3.000 €/m2, con 2.982 €/m2 en el primer trimestre. Barcelona se mantiene como la segunda ciudad más cara en términos medios (2.859 €/m2), seguida de Madrid (2.308 €/m2) y Bilbao (2.165 €/m2).

Entre las ciudades con la vivienda más asequible destacan Castellón (806 €/m2), Ávila (897 €/m2), Logroño (937 €/m2) y Lleida (948 €/m2), seguidas de Cuenca* (971 €/m2) y Huelva (982 €/m2).

Este trimestre no está disponible la estadística de precios, por considerarse que no es representativa, en las Ciudades Autónomas de Ceuta y Melilla, así como, en las capitales de Soria, Toledo y Lugo.

Distritos de las 5 grandes capitales

El distrito de Ciutat Vella, en Barcelona, ha experimentado una importante revaloración del 21,1% en los últimos doce meses y destaca como la mayor subida en tasa interanual entre los distritos de las cinco mayores capitales españolas, seguida de Eixample (+15,4%), también en la Ciudad Condal, y el distrito madrileño de Hortaleza (+14%). La evolución positiva es generalizada en la ciudad de Barcelona, donde todos los distritos muestran en el trimestre crecimientos superiores al 3% respecto al comienzo de 2016.

También algunos distritos de la ciudad de Valencia han registrado importantes aumentos de precios en tasa interanual, como Rascanya (+12,9%) y Camins al Grau (11,7%). En Zaragoza, destacan los Barrios rurales del oeste (+8,4%) y Universidad (+8,1%), mientras que en Sevilla los incrementos son más moderados, liderados por el 5,1% del distrito Este-Alcosa-Torreblanca.

En Madrid, donde únicamente Villaverde y Moratalaz muestran precios inferiores a los de hace un año, el distrito de Salamanca se ha posicionado este primer trimestre como el más caro de todos los de las capitales analizadas, con 3.812 €/m2, superando al barcelonés de Sarriá-Sant Gervasi (3.778 €/ m2), que se había desmarcado en los últimos trimestres como el de mayor precio medio. En una banda muy similar se encuentran en Chamberí (3.688 €/ m2), en Madrid, y Les Corts (3.618 €/ m2), en Barcelona.

El nivel de precios en estas zonas de las dos mayores ciudades españolas es muy superior al de los distritos más exclusivos de Valencia (Ciutat Vella, 2.089 €/m2), Sevilla (Casco Antiguo, 2.307 €/m2) y Zaragoza (Universidad, 1.650 €/m2).

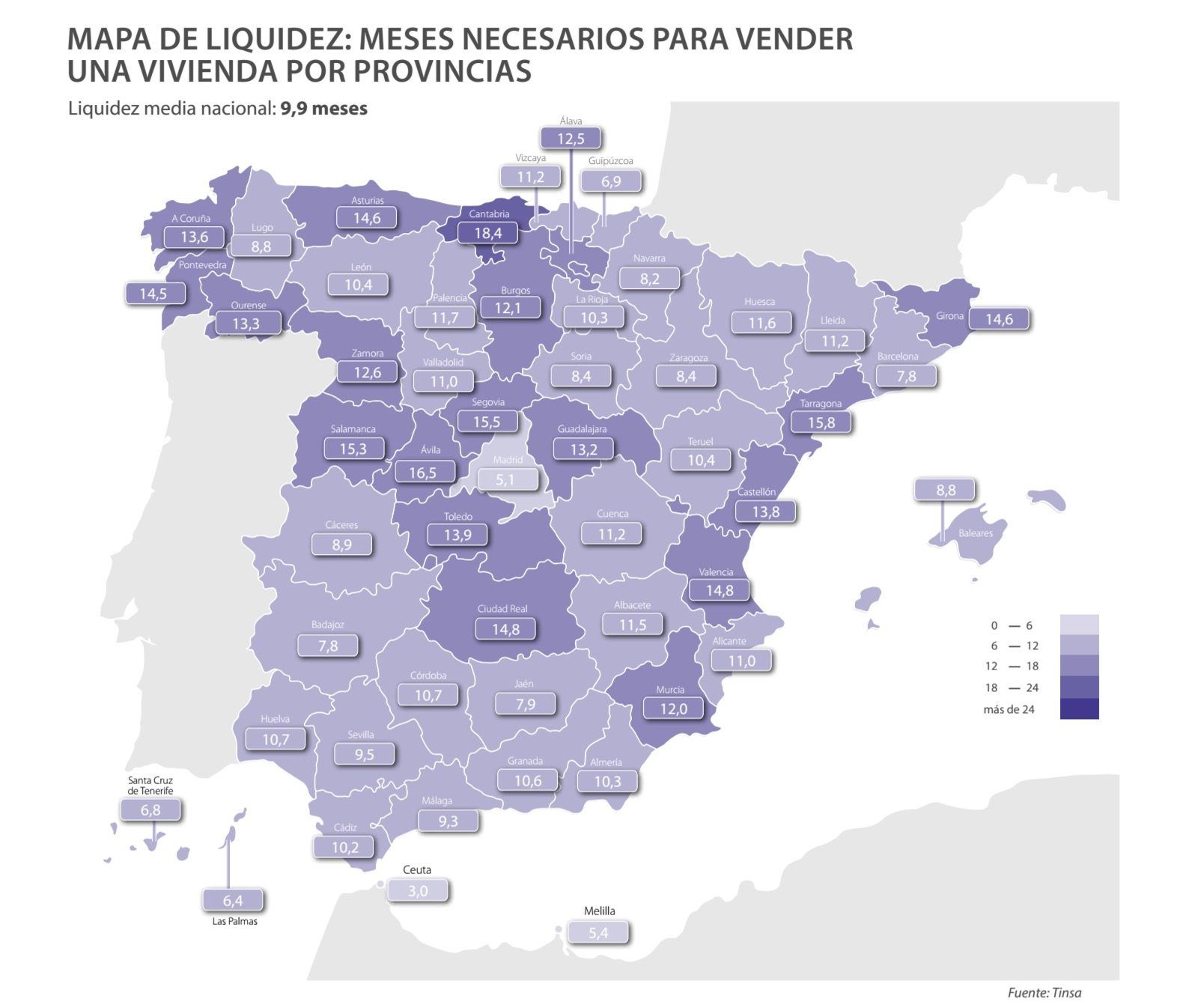

Plazo medio de venta: 9,9 meses

Los plazos medios de venta a nivel nacional, que consideran la oferta de vivienda y el ritmo de transacciones, se mantienen estables en el primer trimestre de 2017 en 9,9 meses. Destaca la reducción del plazo registrada en las ciudades de Madrid y Barcelona, donde se tarda menos de cuatro meses en vender una vivienda. El plazo ha bajado de 4,3 meses en el último trimestre de 2016 a 3,8 meses en el caso de Madrid y de 4,4 a 3,7 meses en Barcelona.

Aunque ha reducido en más de un mes el tiempo medio de venta, la ciudad de Valencia sigue destacando entre las cinco mayores capitales como la ciudad donde más se tarda en vender: 11,8 meses de media, muy por encima de los 6,6 meses de Zaragoza o los 8 meses de Sevilla.

A nivel provincial, los territorios con mayor grado de liquidez, entendida como los plazos medios de venta más breves, son, excluyendo Ceuta y Melilla, Madrid (5,1 meses), Las Palmas (6,4 meses), Santa Cruz de Tenerife (6,8 meses) y Guipúzcoa (6,9 meses). La reducción de plazo medio más significativa se ha producido en Álava, que ha pasado de 14,4 a 12,5 meses, y también en Guadalajara, con una bajada de 14,3 a 13,2 meses. En general, se observa un acortamiento de los plazos en las provincias vascas, las islas, Barcelona, Madrid y sus alrededores (Guadalajara y Segovia).

En el otro extremo, Cantabria se mantiene como la provincia con mayores plazos de venta medios (18,4 meses), seguida por las provincias de Ávila (16,5 meses), Tarragona (15,8 meses), Segovia (15,5 meses) y Salamanca (15,3 meses). El tiempo que se tarda en vender una vivienda se ha incrementado de forma más acusada en el último trimestre en Ávila (de 15,4 a 16,5 meses), Ourense (de 12,5 a 13,3 meses) y Huelva (de 9,9 a 10,7 meses).

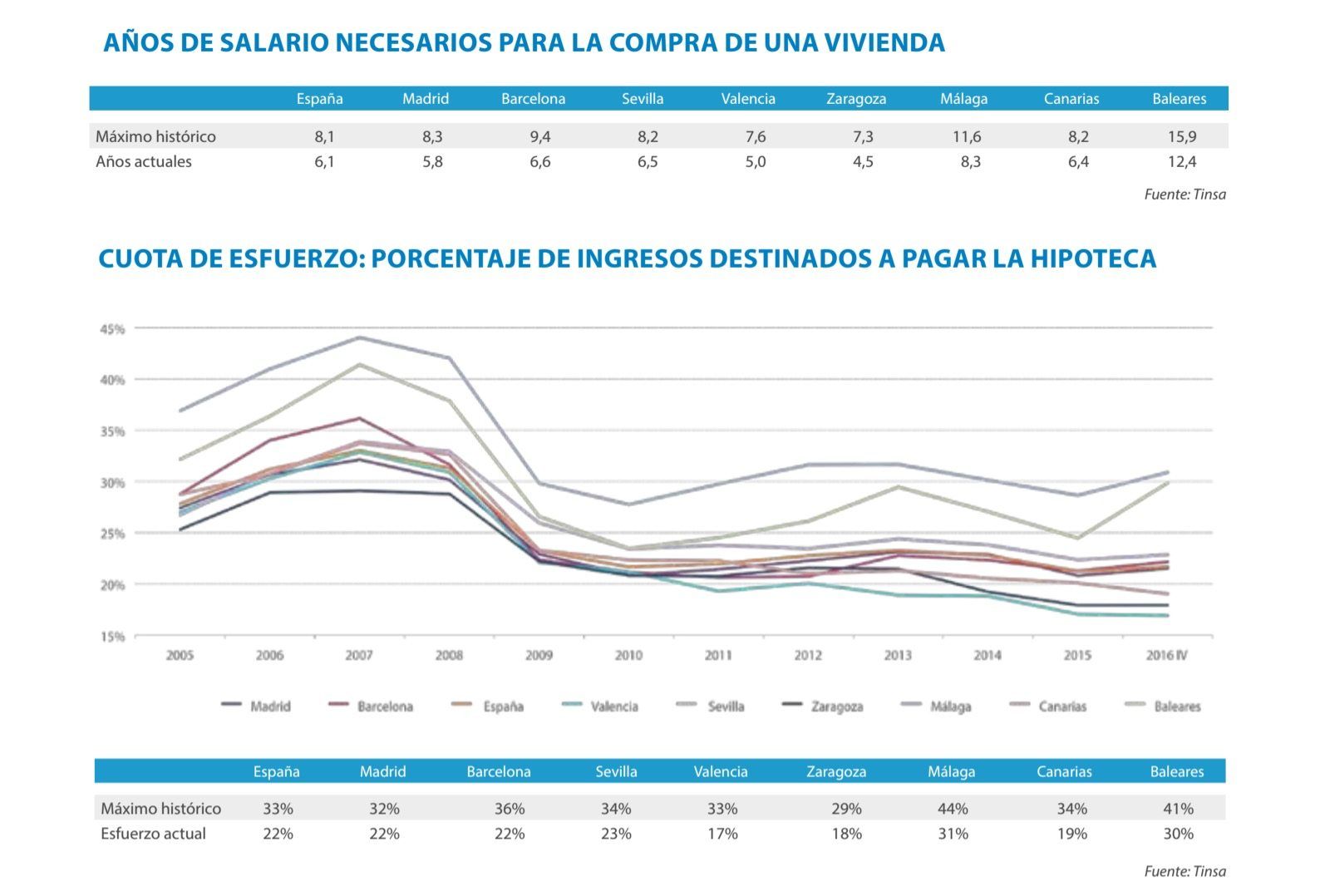

Esfuerzo financiero

Un comprador necesitaba en el cuarto trimestre de 2016 (último dato disponible) destinar 6,1 años de salario para afrontar la compra de una vivienda media en España, dos años menos que durante el ‘boom’ inmobiliario.

Este informe analiza este indicador en las provincias donde se ubican las cinco mayores capitales del país (Madrid, Barcelona, Valencia, Sevilla y Zaragoza) y las tres provincias más representativas desde el punto de vista turístico (Málaga, Canarias y Baleares). De entre todas ellas, Baleares requiere el mayor número de años de salario para comprar una vivienda (12,4 años), seguida de Málaga (8,3 años), datos que reflejan la existencia de un mercado de alta gama que impulsa al alza el valor de la vivienda media. Zaragoza y Valencia se mantienen como la provincias entre las ocho analizadas que requieren el esfuerzo financiero más bajo: 4,5 y 5 años, respectivamente.

Analizado el esfuerzo financiero como el porcentaje de ingresos brutos necesarios para afrontar el primer año de hipoteca, una familia española tenía que destinar un 21,7% de su salario, según datos correspondientes al cuarto trimestre de 2016 (último dato disponible), cinco décimas más que un año antes.

Málaga y Baleares destacan entre las ocho provincias analizadas como las de mayor tasa de esfuerzo financiero, un 30,9% y 29,9%, respectivamente. La proporción desciende hasta el 16,9% en la provincia de Valencia y el 17,9% en la de Zaragoza.

Descarga el informe completo aquí.